こんにちわ!ベーふぁむです。

今回は、これまで無料・有料相談3社ずつの計15回のFP相談を受けて見直した、我が家に最適な保険についてご紹介します。

夫婦共働き、子ども2人というTHE一般的な家庭環境のべーふぁむ家。

今回の内容は、多くのご家庭の参考になると思います。

- 30代共働き夫婦

- 子2人

- 賃貸:月7.5万円

- NISAなし&iDeCoあり

- 保険料:月7.2万円

| 保険種類 | パパ | ママ | 小計 |

|---|---|---|---|

| 医療保険 | 月4,711円 | 月8,260円 | 月12,971円 |

| がん保険 | 月4,884円 | 月5,952円 | 月10,836円 |

| 変額保険 | 月15,642円 | 月32,790円 | 月48,432円 |

| 合計 | 月25,237円 | 月47,002円 | 月72,239円 |

ぜひ、これから見直される方は参考にしてください◎

- どのくらい保険が最適化できたか

- 4人家族に必要な保険の目安

結論:我が家は年84万円削減!

最初に結論をお見せすると以下の通りに。

保険料は、年間842,544円(月70,212円)も削減しました。

安くなったと同時にスッキリして管理がしやすくなりました。

・削減率:97.2%

・削った保険:医療・がん・変額

・追加した保険:パパの生命保険

| パパの保険 | Before | After |

|---|---|---|

| 医療保険 | 月4,711円 | 月0円 |

| がん保険 | 月4,884円 | 月0円 |

| 変額保険 | 月15,642円 | 月0円 |

| 生命保険 | 月0円 | 月2,027円 |

| 合計 | 月25,237円 | 月2,027円 |

| ママの保険 | Before | After |

|---|---|---|

| 医療保険 | 月8,260円 | 月0円 |

| がん保険 | 月5,952円 | 月0円 |

| 変額保険 | 月32,790円 | 月0円 |

| 生命保険 | 月0円 | 月0円 |

| 合計 | 月47,002円 | 月0円 |

プロからのアドバイスも含めて見直せたので安心して削減できました。

FPに相談して本当によかった!

※あくまでもこれは我が家の場合です。どこまで削減するのかはFP相談で慎重に決めてください。

まずは無料相談を受けてから、有料相談に進むのがコスパ最強◎

私がFP相談で学んだこと

今回15回のFP相談で学べたことをまとめました。我が家の場合はこれを元に、保険をどこまで削減するかを決めました◎

公的保険をベースに考える

これまで公的保険について着目したことがありませんでした。

なのでどのくらい手厚く保障があるのかを理解しておらず、不安から民間保険に加入する…という流れに。

FP相談を通し、手厚い公的保険でほぼカバーでき、足りない場合のみ民間保険が必要なことを教えてもらいました。

保険は家族の生活のため

これまで医療保険やがん保険など自分のために保険をかけていました。

長期入院したら…がん治療したら…など、自分のことで精一杯。

しかし家族の生活を守ることの方が、はるかに損失額が大きい。

この優先順位が明確になったことで、今の我が家に必要な保険をはっきりさせることができました。

保険と資産運用は分ける

今まで掛捨ては勿体無い!と思って加入していた貯蓄タイプの保険。

中身は保険と資産運用のセット販売で、大部分が手数料に。

そのため、増えるものも増えづらくなるので分けて考えることを教えてもらいました。

我が家の保険見直し大公開

今回6社に相談して、見直したのは以下の部分!

- 保険は全部解約

- パパだけ掛捨ての生命保険

- NISAを開設

各FPからの回答と「なぜこの選択をしたのか」について、次から詳しく解説していきます。

医療保険を解約

保険料年間155,652円(月12,971円)削減!

| 保険会社 | 回答 |

|---|---|

| 保険チャンネル | 掛捨ての方がコスパ良 |

| ほけんのパブレ | 最低限を掛捨てで◎ |

| コのほけん! | 公的保険でカバー可能 |

| FP相談ねっと | 必要最低限のみ |

| 家計アイデア工房 | 不足分のみ最低限で◎ |

| FPバンク | 優先度は低い |

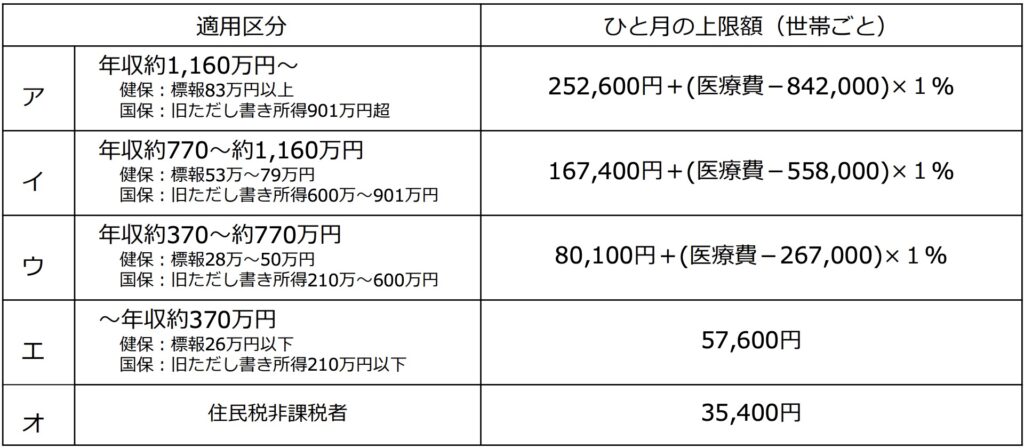

掛捨てにするか迷いましたが、今回は解約を選択。その一番の理由は、高額療養費制度です。

この制度があるおかげで数百万円の医療費がかかった場合でも、10万円程度で済むことがほとんど。

さらに公務員や企業によっては「付加給付」というのもあり、さらに自己負担が下がる可能性があるとのこと。

付加給付:医療費の自己負担をさらに軽減してくれる独自の制度

その場合、保険をかけるのは勿体無いと私は感じ、解約を決意!

ただ人によって不安がある方は加入を検討されてください。その場合、掛け捨てがおすすめ◎

がん保険を解約

保険料年間130,032円(月10,836円)削減!

| 保険会社 | 回答 |

|---|---|

| 保険チャンネル | 掛捨ての方がコスパ良 |

| ほけんのパブレ | 生活費の補填のため |

| コのほけん! | 生活費の補填のため |

| FP相談ねっと | 不足額を計算してから |

| 家計アイデア工房 | 高額療養費で足りない分のみ |

| FPバンク | 優先度は低い |

こちらも迷いましたが、今回は解約!理由としては、生活費に困らないように貯蓄していく方がコスパが良いと考えました。

また今の年齢は罹患率が低いので、もし加入を検討するなら罹患率が高くなる60代になってからでもいいと判断。

変額保険を解約

保険料年間581,184円

(月48,432円)削減!

| 保険会社 | 回答 |

|---|---|

| 保険チャンネル | 新しい変額保険へ |

| ほけんのパブレ | 投資として海外積立へ |

| コのほけん! | 新しい変額保険へ |

| FP相談ねっと | パパのは残して減額 |

| 家計アイデア工房 | パパのは学資保険へ |

| FPバンク | パパのはそのまま残す |

どのFPさんもママの変額保険は解約!と一致。

パパの変額保険は減額や学資保険への切り替えも選択肢としてありましたが、NISAでの積立を選択した理由がコレ↓

- 変額保険や学資保険よりも資産が増えやすい

- 海外積立投資のように税金がかからない

- 運用期間が15年以上確保でき、元本割れリスクが低い

※あくまでも我が家の場合です。

FPに相談して投資のリスクを理解した上で、最後は自分の取れるリスクや価値観で決めましょう!

生命保険へ加入(パパのみ)

FWD生命保険に

月2,072円で加入!

| 保険会社 | 回答 |

|---|---|

| 保険チャンネル | 死亡時の不足分のみ |

| ほけんのパブレ | その時に応じた不足分 |

| コのほけん! | 変額保険解約に伴う不足分 |

| FP相談ねっと | 死亡時の不足分のみ |

| 家計アイデア工房 | 死亡時の不足分のみ |

| FPバンク | 変額保険で足りない分 |

パパの変額保険を解約すると、亡くなった時の補償がゼロに!

万が一の場合に、残された家族が路頭に迷うことになるので、パパのみ掛け捨ての生命保険へ◎

ママの場合は、金銭的ダメージが少ないので思い切って削ることに。今後見直して必要なタイミングがあれば加入!

NISAを開設して積立投資

子どもの教育資金や老後資金は、15年以上の運用期間があるので思い切ってNISAで資産運用することに。

どの程度リスクを取れるかは人によって異なる。必ずFPに相談を!

私の場合、不安があったので最初は月3万円でNISA積立することに。

また、この時期はジュニアNISAもあったので子2人の分をそれぞれを開設して一括入金!

慣れてきてからは積立額を上げたり、余剰分を一括投資。

今回、損したこと

年約84万円も見直せた、我が家の保険。でも解約返戻金で損したのは辛かった…

契約期間が短いと解約返戻金は払った保険料より少なく、ほとんど戻らない

FP相談でも損する可能性が高いと言われており、覚悟はしていました…

以下の表はパパ・ママの保険料支払額・返戻金額をまとめたもの。

結果、およそ600万円払って135万円しか返ってこず…

4,644,438円の損失!

| パパの場合 | 支払総額 | 返戻金 | 返戻率 |

|---|---|---|---|

| がん保険 | 381,591 | 112,080 | 29.4% |

| 医療保険 | 395,604 | 151,648 | 38.3% |

| 変額保険 | 328,482 | 188,170 | 57.3% |

| 合計 | 4,066,677 | 451,898 | 11.1% |

| ママの場合 | 支払総額 | 返戻金 | 返戻率 |

|---|---|---|---|

| がん保険 | 238,080 | 91,076 | 38.3% |

| 医療保険 | 330,400 | 111,780 | 33.8% |

| 変額保険 | 1,311,600 | 647,565 | 49.4% |

| 合計 | 1,880,080 | 850,421 | 45.2% |

高い勉強代でしたが、今後は保険と資産運用を分けて管理し、増やしていきたいと思います。

我が家の保険見直しのまとめ

今回は15回FP相談した結果から分かった、我が家の最適な保険について詳しくご紹介しました。

465万円の損があったものの、今後ずっと年84万円の削減になる・保険の管理がしやすくなるなどのメリットも。

また解約返戻金や浮いた84万円を資産運用に回すことで、今後は効率よく資産運用ができるようにもなります。

教育資金や老後資金だけでなく、生活費・娯楽費にも使うことでトータルで人生の満足感は高くなると思います。

まさに「損して得とれ!」です。ぜひ皆さんも目先のことではなくトータルで考えて、保険を見直してください。

※今回の内容は我が家の場合!全ての方に当てはまらないので、まずはFPに相談してゆっくりと決めていきましょう。

コメント