これまでFP相談を20回以上している、ベーふぁむです!

今回紹介するほけんのパブレは、何度でも無料で利用できるFP相談サービス!

また、「イエローカード制度」といってファイナンシャルプランナーの変更が出来る制度あり、安心感抜群です。

とはいえ、あまり聞いたことのない人は「実際どう?」と不安になりますよね。

そこで今回、ほけんのパブレに申込み、無料相談を3回受けてきました!

- ほけんのパブレのリアルな感想

- みんなの口コミや評判

- ほけんのパブレがおすすめな人

本記事では、ほけんのパブレの無料相談を受けたリアルな感想やみんなの口コミ・評判について、詳しく説明します。

最初に結論をお見せすると以下の通り。

おすすめはできない❌

説明やヒアリングは申し分なく良かったが、後半から海外積立の勧誘の話ばかり。

※今回対応いただいたFPさんで評価してます。FPには個人差があります。

ほけんのパブレの無料保険相談を迷っている方は、ぜひ最後までご覧ください。

ほけんのパブレの特徴

運営する株式会社パブレは「高齢者のみなさまから安心してご相談いただける人と組織であり続ける」という経営方針。

対面募集が中心の代理店

高齢者となるとデジタルツール経験が乏しいことが予想されるため、対面でのやり取りが中心です。

円滑なコミュニケーションができるように高年齢者雇用にも力を入れ、安心して相談できるような取り組みも行っています。

高齢者への丁寧な対応は、最重要事項の一つとして定期研修を実施しています。

金融庁の認定代理店

生命保険協会が定めた次の4つの項目を全てクリア。第三者目線でも一定の安心感を持って利用できると評価されています。

✅契約時の対応が適切

✅契約後アフターフォローの充実

✅顧客の個人情報の管理が適切

✅健全な経営・企業活動

全顧客の対応記録が管理され、契約後も契約過程を確認することができる環境です。

申込みの意向が変更した場合、その理由を担当者だけでなく、非営業部門の担当者が確認・検証。

営業以外からの目線で合理性の確認も行なっている。

ほけんのパブレへ相談(全3回)

- 第1回目

現状:保険と資産運用がセットに…

改善:分けると資産が増えやすい

◎新しい保険プランを提案してもらうことに

- 第2回目

医療保険:月2,313円の掛け捨て

がん保険:月3,540円の掛け捨て

生命保険:月1,414円の掛け捨て

保険料:年間128,000円の節約に

◎次は、3つの資産運用方法についてシミュレーション

- 第3回目

①変額保険

万が一の場合には、支払いが免除

→35年で3,326万円増える予想②NISA

増え幅が最も大きい

→35年で5,936万円増える予想③海外積立

利回りが高いが税金がかかる

→25年で1,788万円増える予想※NISAよりも増えるが、海外積立で

は税金がかかる

今回、担当してくださったのは男の子2人を育てるママFPさん。応募した理由を軽く質問され、すぐに相談スタート!

- 30代夫婦&子2人

- 賃貸:月7.5万円

- 保険料:月7.2万円

→医療・がん・変額保険が

各2セット - NISAの利用はなし

【悩みごと】

収入は平均以上なのに、なぜか毎月カツカツ…2人目の子ども用に学資保険に加入したいが全く余裕がない…

1回目:ヒアリング&アドバイス

保険では、どんな内容で月いくら支払っているのかを詳しくヒアリング。資産運用では正しい運用の仕方を教えてくれました。

保険について

加入している保険内容や保険料はわかる範囲で答えました◎

今の保険はかなり削減できます。

ここから学資金の平均的な目安について説明していただきました。

- 大学卒業まで1500万円必要。

- 私立や習い事で+500〜1000万円。

- 全て保険で備える必要はない。

貯蓄で備えれば学資以外にも、医療費・介護費などにも使えます。

高額医療制度で、医療費は月10万円もかからない場合が多いことをしっかり説明してもらえました◎

また、今加入している医療保険・がん保険・変額保険は、貯蓄と保険が一体になっていることも!

結果として、うまく資産運用がされずに増えるもの増えない+無駄な手数料がかかっているとのことでした。

資産運用について

保険と貯蓄を分けることの重要性をしっかり理解し、話は資産運用へ。

投資がおすすめです◎

株ですか?

債権など色々なものに分散して資産を増やしていきます。

資産運用では、いろいろなものに分散させることでリスクに備えることができる。

今後の対策について

今の保険商品では、増えにくいので代替え案を提示してもらいました。

今よりもお金を増やせて、保険料を抑えることが可能です。

おすすめ商品はありますか?

ただ、今の保険を解約するとデメリットもあります。

中途で解約した場合、払い戻されるお金。

基本、払った保険料より少なく、ほとんど戻らない。

まずは保険プラン表を作成して頂けることに。解約返戻金と比較して検討することをすすめられました◎

保険がないと不安…というこちらの思いも汲み取りつつ、保険と資産運用を分けて考える方法を提案してくれました。

保険代理店なのに、この場合は保険をおすすめできない!とキッパリ。

私に最適なプランを提案してくれているなと好感が持てました。

ということで面談が終了!説明が熱心で、実際に見積もりをもらいたくなりました◎所要時間は1時間程度。

- 現状、保険と資産運用がセット。

- セットだと、手数料で増にくい。

- 保険と資産運用は分けて管理。

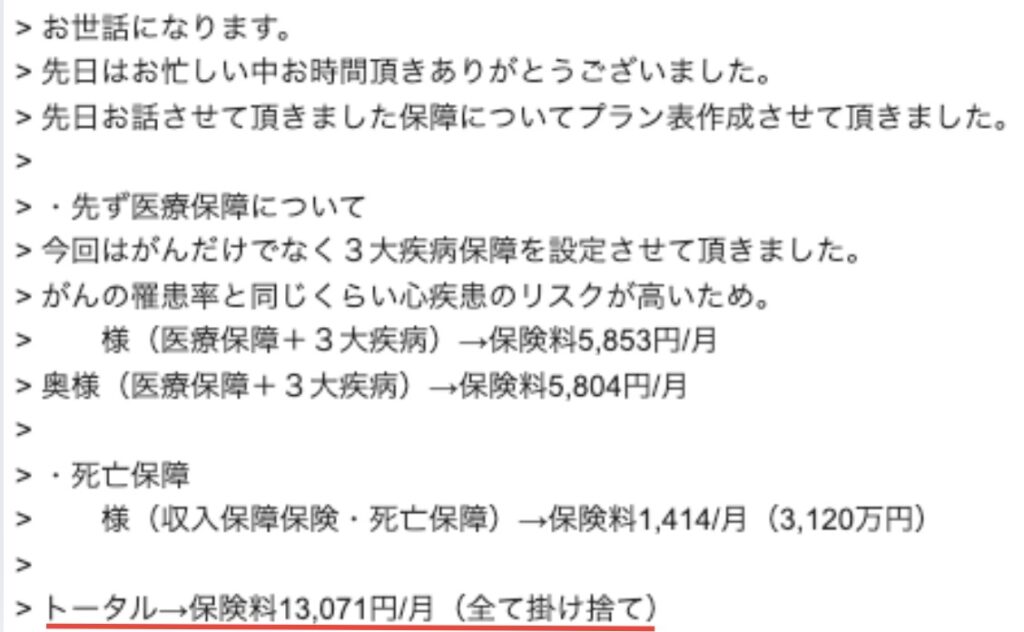

2回目の相談では、実際にいただいた見積もりとともに説明を受けました◎

2回目:保険プランの説明

3日後に保険プランがメールで送られてきました。保証内容の説明を受けるため2回目の相談に!

前回は日中でしたが、今回は19時30!遅い時間でも快く対応してくださいました◎提案された保険は、全て掛け捨てでした。

医療保険のプラン

見積もりしたのはネオファースト生命。選んだ理由は…

ということで、保険会社の紹介と選んだ理由を丁寧に説明してもらいました!

なぜこの保険会社がおすすめなのかをしっかりと説明してくれる方はいなかったので好印象◎

- 第一生命の子会社

- 保証金額が低いのがデメリット

- 保険料が低くても保証が手厚い

高額医療制度もあるため、最低限度の保険で見積もりしてくれました◎

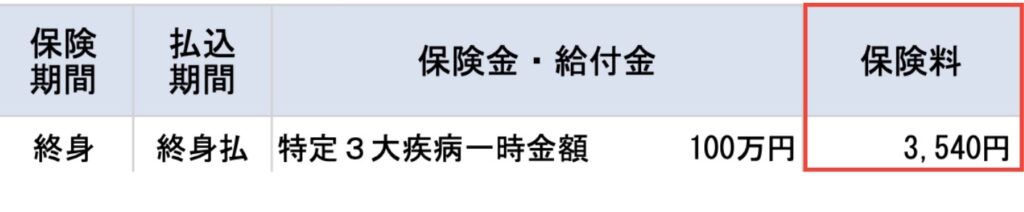

がん保険のプラン

がん保険は、なないろ生命のプランで見積もりを作成してくれました。保険会社の紹介と選んだ理由は以下の通り。

- 朝日生命の子会社

- 一時金が何度も出る

(※半年経過後) - 長期治療にも最適

今回は3大疾病で作りましたが「ガンのみ」で作り直せます。必要であれば言ってください!

100万円も必要なんですか?

医療費というよりも生活補填として必要かと思います◎

ただ医療・がん保険は働き盛りのときだけで大丈夫です!

医療費に使う人もいれば、働けなくなって生活が困らないようにするために使う人もいて、自由に使えるとのこと!

同じ保険内容で私(ママ)の見積もりもしていただけました!

生命保険のプラン

次はパパの生命保険について。

万が一の備えには足りないと思い、プランを用意しました。

子どもが成長すると必要なお金は減るので、それに連動しています◎

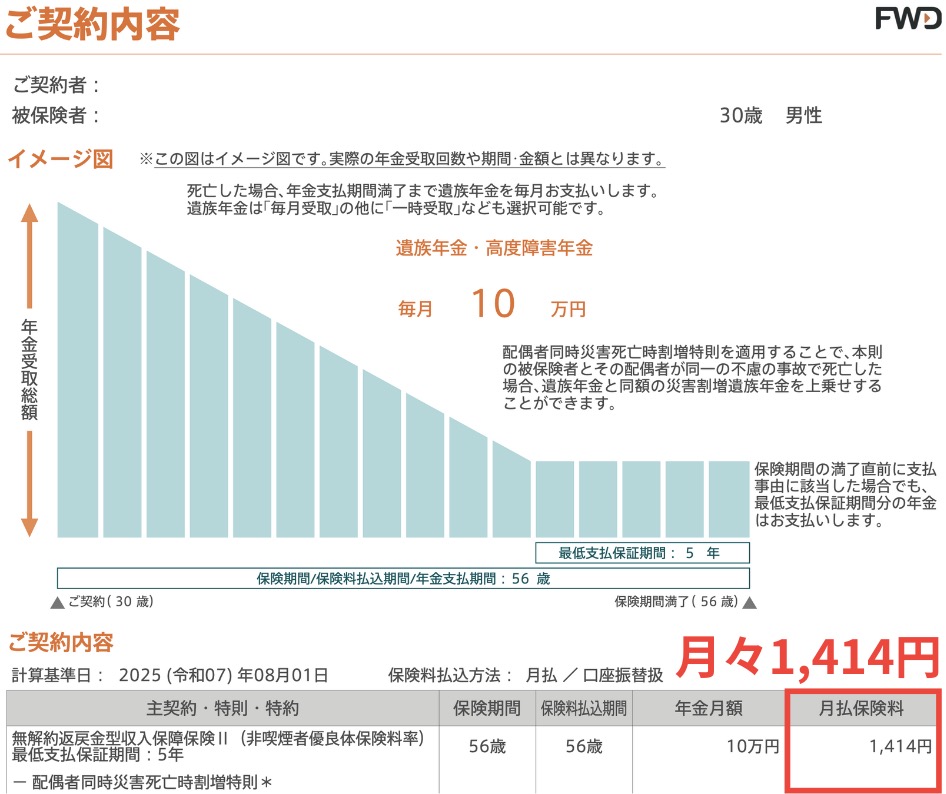

紹介して頂いたのは「FWD収入保障」という商品!特徴は以下のような点。

- 毎月一定額の保険金額が入る

- 月々の保険料が安く済む

- 一括受け取りも可能

保険料のまとめ

| これまで | 今回 | |

|---|---|---|

| 夫:医療+ガン保険 | 月9,600円 | 月5,853円 |

| 妻:医療+ガン保険 | 月14,200円 | 月5,804円 |

| 死亡保険 | 変額保険に付帯 | 月1,414円 |

| 合計 | 月23,800円 | 月13,071円 |

3000万円の死亡保証をつけて手厚くしても年間128,000円も安くなりました!

資産運用について

今の変額保険は手数料が高いです!

資産運用において、手数料が高いとほぼ増えなくなる。とのことで次の3つの運用方法を提案してもらいました。

- 他社の変額保険

- NISAでの投資信託

- オフショア投資

全部比較してほしいです!

ということで面談は終了!所要時間は40分程度でした。

ただ、海外投資信託をすすめたいのかな?と感じました。理由としてアピール文言が。

暴落時でも半分にならない成績!

NISAは将来課税の可能性も…

また保険代理店としてではなく、このFPさんが個人的に紹介しているとのこと。

本当に無理にはすすめません。

とは言っていたものの、後半は海外投資をアピールするような話が多かったです。

- 医療保険は最低限

- ガン保険は生活補填向け

- 収入保障保険が最適

- 資産運用は置く場所で決まる

3回目:資産運用について

3回目はこれまでと違ったURLで面談に。ここも怪しかったです…

まずは「金融ミニセミナー」ということで1時間ほど話がありました。

- 保険は必要最低限で入るもの

- 資産運用に保証はつけない

- 変額保険料の1/3は手数料

変額保険のカラクリが知れたのはよかった!

変額保険についてYoutubeで調べてみるとこんな動画が…

ということで、いよいよシミュレーション結果の説明が。

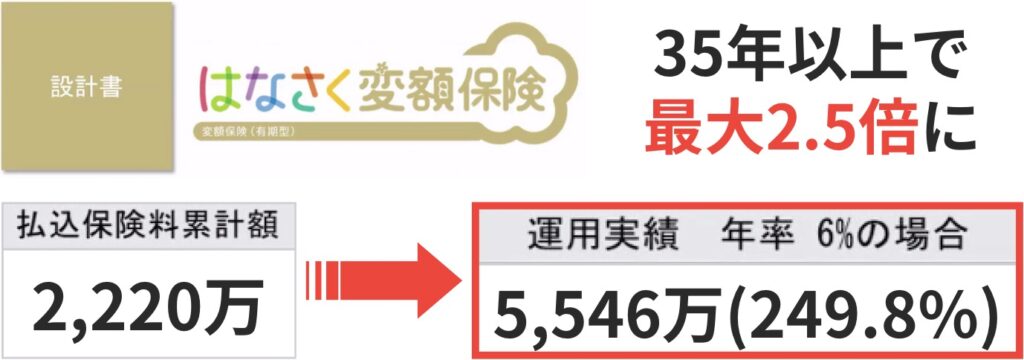

シミュレーション1:変額保険

- 今の変額保険よりも資産が増えやすい

- 不安払拭という希望には合う

- 支払免除の条件が他より優しい

「がん等の特定疾病で所定の治療を受けられたときや所定の身体障害状態、要介護状態になられたとき等に、以後の保険料の払込みを免除します」(はなさく生命保険より抜粋)

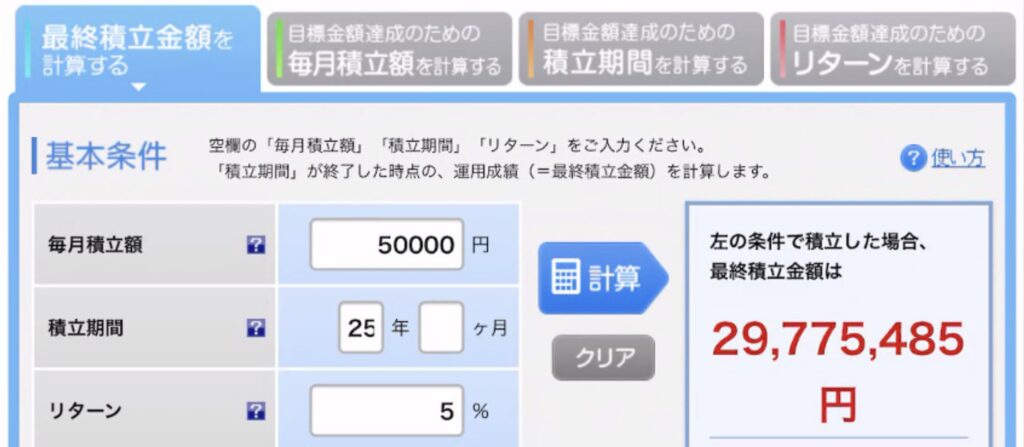

シミュレーション2:NISA

次はNISAということで楽天証券でのシミュレーション結果を見せてもらうと…

意外と増えないな…

よく見ると、はなさく生命と条件が違っていたので、再度自分でシミュレーション。

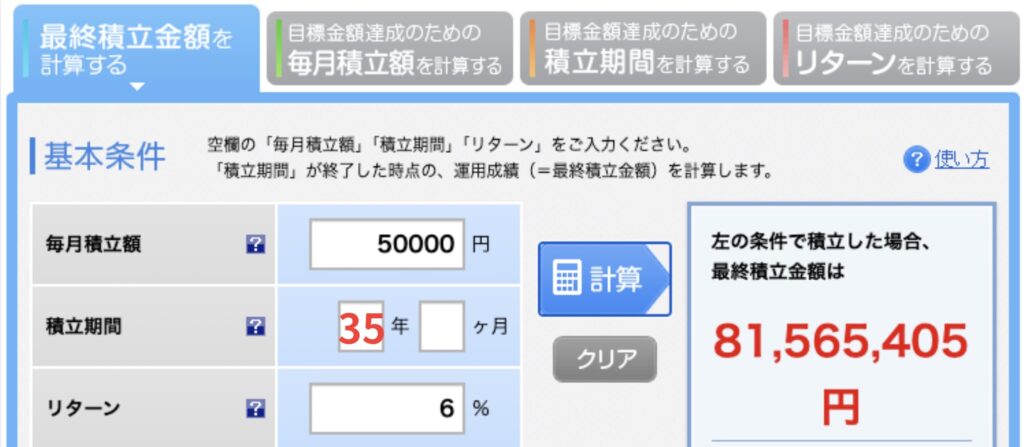

- 変更前:積立年数25年・リターン5%

- 変更後:積立年数35年・リターン6%

変額保険より2,610万円も増える

保険と資産運用を分ける大切さを実感◎

シミュレーション3:オフショア投資

FPさんおすすめの『ロイヤルロンドン』でシミュレーションしてもらいました。

先ほどのNISAで25年間運用した結果と比べると、利回りが3%も高くて311万円も多く増える!

これって税金かかりますか?

税理士さんによって意見が分かれます。

どういうことですか?

タイミングによってはかからないという税理士さんもいました。

不安であればかかると思ってもらった方がいいです!

曖昧すぎて怖い!

かなり適当な回答で、正直がっかりしましたが確信に変わりました。

どのシミュレーションにするかを後日メールで回答する約束をして面談終了!所要時間は2時間程度。

調べてみると海外投資の場合、キャピタルゲイン税として20%程度かかるとのこと。

投資の利益に対してかかる税金

ロイヤルロンドンはオフショア積立保険で注意喚起しているYoutubeも!

資産運用のまとめ

今回の3つのシミュレーションを比較してみると以下のように。

◎積立:月5万円、利回り:6%、運用期間:35年

| 運用結果 | |

|---|---|

| NISA | 8,156万 |

| 変額保険 | 5,546万 |

| 差額 | +2,610万 |

◎積立:月5万円、運用期間:25年

| 利回り | 税金 | 運用結果 | |

|---|---|---|---|

| NISA | 6% | 非課税 | 2,977万 |

| 海外積立 | 9% | 課税 | 3,288万 |

| 差額 | 3% | 363万 | +311万 |

- (3288万 – 1500万)× 20% = 363万円

キャピタルゲイン税:363万円 - NISAよりも増える額:311万円

311万 – 363万 = -52万円 - 税金も考慮するとNISAの方が増える

※運用益+311万、課税額363万

→NISAの方が52万円増える

3回相談してみた感想と評価

今回、3回相談してみて感じた良かったこと・悪かったことをまとめます。

良かった点

- 「保険と資産運用は分けて管理する」という大事な考え方や仕組みを教えてもらい、納得感が強く残った。

- 保険において必要なものと不要なものをしっかりと伝えてくれ、対応策についてもきちんと説明があった。

- 提案してくれた保険については、選定理由がしっかりしていて安心した。

悪かった点

- 資料などがほとんどなく、口頭のみの説明だったのでイメージがしづらかった。

- ライフプラン作成の提案自体がなかった。必要な保険額が不明だったのは不安だった。

- オフショア投資への勧誘が強かった。これまでの良さが全て台無しに感じた。

ほけんのパブレを使った人の口コミ・評判

ネットでの口コミがほとんどなかったので、クラウドワークスで募集してみました。

子ども2人の具体的な教育資金の提案をして頂け、今後を見据えることができた。

結果的にライフプランに合う保険が見つかり、相談して非常に良かった。

対応がその場しのぎではなく、お付き合いが長く続いている。

すぐ相談しやすい関係性を築けていて安心や信頼ができる。

FPがライフスタイルや経済状況に合わせて、保険商品を紹介してくれる。

何度も無料で相談することができ、納得するまで説明して頂けた。また加入後の手続きもサポートしてもらえた。

取り扱っている保険会社が30社と他の無料保険相談と比べるとやや見劣り。

しかし自分に合うプランの提案、分かりやすい言葉に言い換えた説明は無知な自分でも理解できた。

保険料が高いプランを勧める・しつこい勧誘もなかった。

知識豊富なスタッフが親身に対応してくれたので、今後の不安を相談しやすかった。

提案力が高くアドバイスも的確で頼れる。

「できるだけ支払いを安くしたい」と伝えると資料と一緒に出してくれた。

知らない保険会社もあり、非常にためになった。

担当の方は聞き上手で、ずけずけと保険会社を押し付けてくることもなく、安心して相談できた。

口コミの中には勧誘などの文言は一切なく、私の担当FPだけだったのかな?と思います。

ほけんのパブレ体験レビューのまとめ

今回の担当FPさんはハズレでしたが、勧誘は強引でなかった・こちらから話を聞きにいったというのもあるので一概には言えない。

口コミを見ていると、良いFPさんの方が多いのが実情。なので利用してみたいと思う方は一度試してみるのもありかと思います。

しかしFP相談には危険が潜んでいる!ということを分かってもらえたら嬉しいです。

もし何か疑問や不安を感じたら即相談をやめるのをおすすめします。

コメント