こんにちわ!これまでFP相談を15回以上体験している、ベーふぁむです。

今回紹介する家計アイデア工房は、在籍している全FPが女性。

結婚・出産などの女性特有の悩みにも幅広く対応する、有料のFP相談サービスです。

とはいえ、「実際どうなの?」と気になる方も多いと思います。

そこで今回、実際に申込んで有料相談を受けてきました!

- 家計アイデア工房のリアルな感想

- みんなの口コミや評判

- 家計アイデア工房がおすすめな人

本記事では、家計アイデア工房の有料相談を受けたリアルな感想やみんなの口コミ・評判について、詳しく説明します。

最初に結論をお見せすると以下の通り。

家計アイデア工房の有料相談を迷っている方は、ぜひ最後までご覧ください。

家計アイデア工房の特徴

運用する株式会社FPフローリストは、所属するFP全員が資格を保有(CFP® / AFP / 1級・2級・3級FP技能士)。

無理なく利用できる料金設定が魅力の有料FP相談サービス。

女性FPのみ在籍

所属する12人の女性FPはシニア世代の方が多く、これまでの経験も踏まえ、女性ならではの悩みにも対応してもらえる。

幅広い相談メニュー

仕事と介護の両立・キャリア&マネーの出張講座を行なっており、家計だけでなく介護・働き方の相談もできるのが特徴。

人生のさまざまなステージで生じる経済的な不安を解消し、可能なかぎりで希望の暮らしを実現するお手伝いをしてくれます。

家計アイデア工房へ相談

- No.1

問題点:変額保険に偏りすぎている。

改善点:長く続けない方がいい。

理由は次の3つ。- 保険料が割高

- 運用に不向き

- 受け取り金額が不確定

- No.2

提案内容:パパの変額保険を解約し、

学資保険に加入。

→別途、死亡保険が必要・学資保険で運用した場合

総支払234万→受取額240万程・NISAで運用した場合

総支払234万→受取額328万程◎おすすめはNISA+学資保険

→リスクを分散する - No.3

問題点:

貯蓄タイプのため保険料が高い。改善策:

万が一の時、不足する金額だけ保険をかける。◎おすすめはこの3つ

- 現役中の死亡

→掛け捨ての生命保険 - 就業不能

→障害年金で不足した分 - 3大疾病

→高額療養費対応外の部分

- 現役中の死亡

担当してくださったのは、相談件数1,000件以上のベテランFPさん。

最初3分ほどのサービス説明動画を見てから相談スタート!

- 30代夫婦&子2人

- 賃貸:月7.5万円

- 保険料:月7.2万円

→医療・がん・変額保険が各2セット - NISAの利用はなし

【悩みごと】

収入は平均以上なのに、なぜか毎月カツカツ…2人目の子ども用に学資保険に加入したいが全く余裕がない…

現状の保険内容について

さん

変額保険に偏りすぎてます。

変額保険には「保険料が高くなりやすい」「運用には不向き」というデメリットが。

パパの変額保険は、長男の教育資金に加入したのですが、これだと受取金が不確実。意向と合っているのかを心配されました。

言われたまま加入してました…

| 比較表 | 特徴 | メリット | デメリット |

|---|---|---|---|

| 学資保険 | 短期の備えに有効 | 受取額が確定 | 利回りが低い |

| 変額保険 | 長期の備えに有効 | 受取額が増える可能性あり | 利回りが高い |

さん

お二人の変額保険は長く続けない方がいいと思います。

保険の内容を見てもらうと「途中で解約する前提」「運用効率が悪い」ことが判明。

| 加入の理由 | 契約内容 | 問題点 |

|---|---|---|

| 子どもの大学入学資金 | 20年後に600万円 | 大学入学は15年後 |

5年もズレていて、まったくタイミングが合わない!

| 加入の理由 | 契約内容 | 問題点 |

|---|---|---|

| 老後資金 | 80歳に3,000万円 | ・80歳まで月3万支払う ・利回りが NISAより❌ |

80歳になっても保険に月3万支払うのは現実的に難しい!

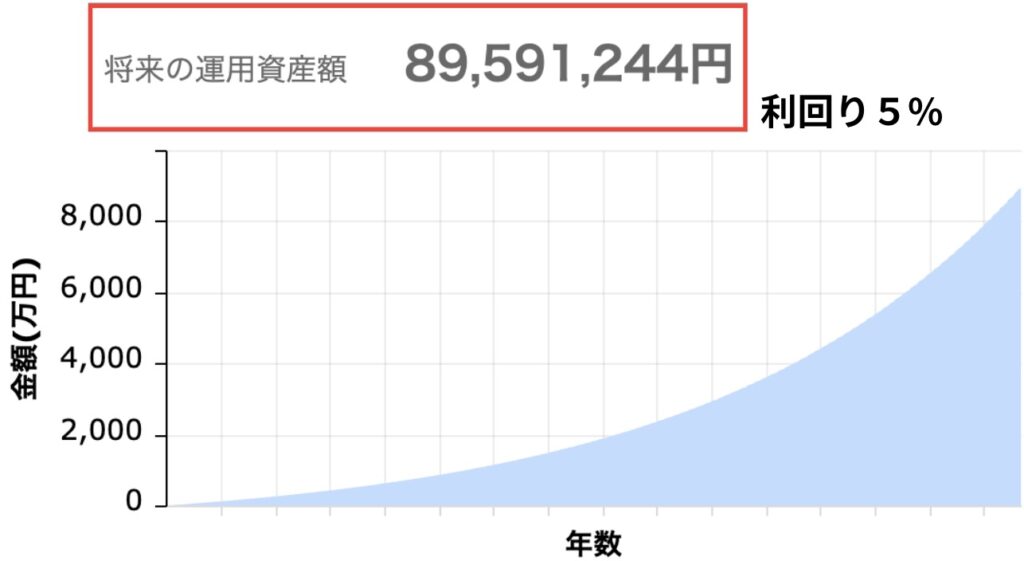

仮に今の保険料を80歳までNISAに積立をした場合のシミュレーションが下の図。

運用期間も45年ほどあるので、より効率的に資産を増やせる。

月1万円の積立でも約3,000万円になる!変額保険は老後資金に向かないことも。

変額保険には「払込免除特約」がついているのがメリット。

学資保険のすすめ

さん

パパさんの変額保険を解約し、学資保険に回すのもありです。

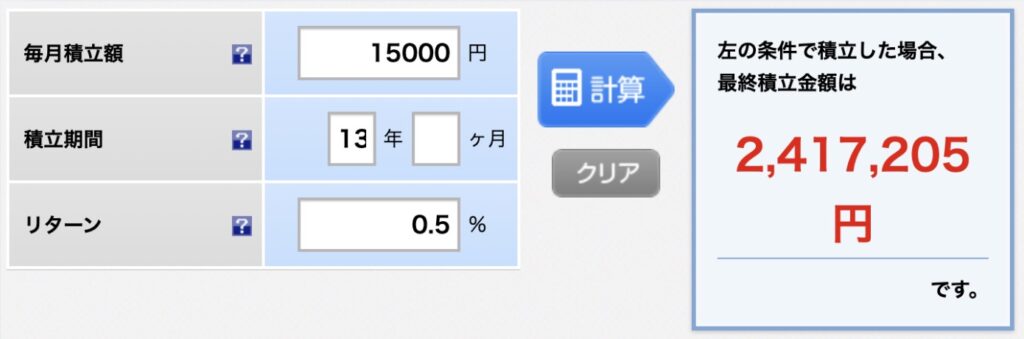

ということで、今の保険料をNISAで運用した場合を試算してもらいました。

学資保険の場合

総支払234万円

→受取額240万円程

※別途、死亡保険が必要

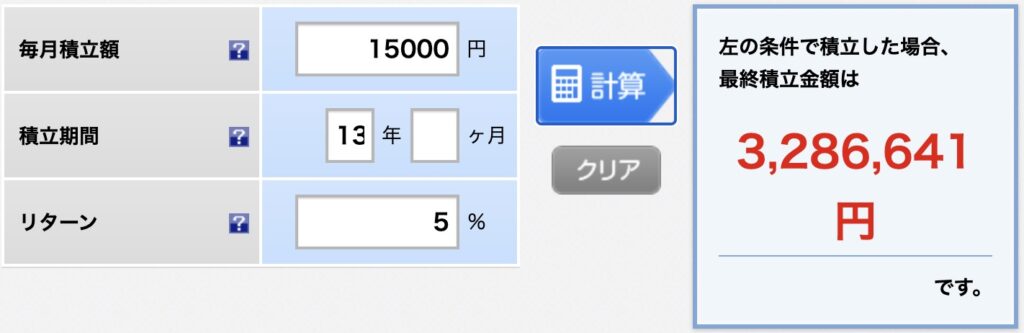

NISAだと、どうですか?

NISAの場合

総支払234万円

→受取額328万円程

※学資保険よりも約87万円増える試算

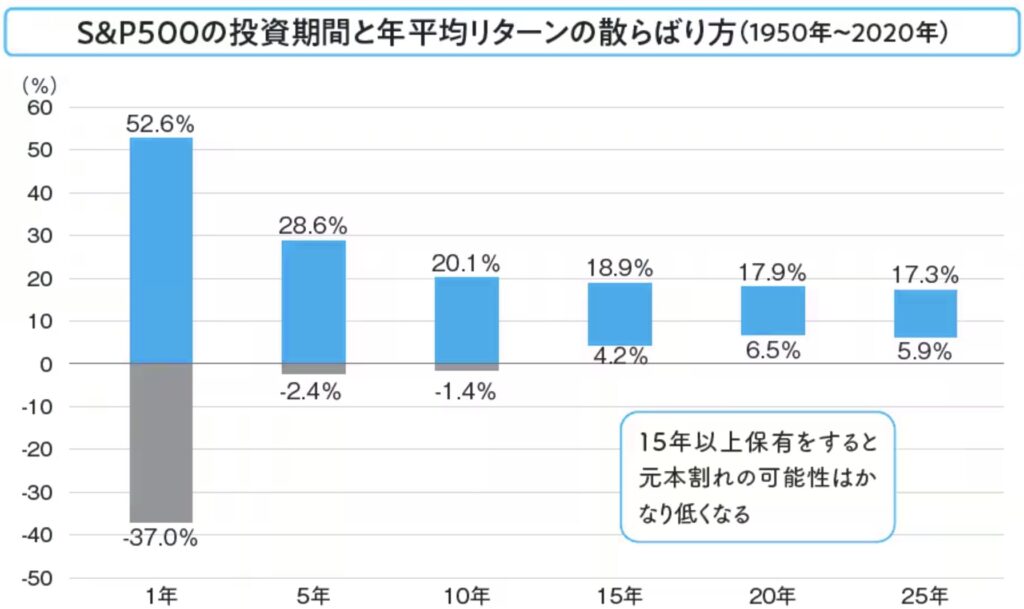

NISAの方が利回りが高いので増えやすいが、もちろん注意点も。

- 元本保証はない

→学資保険は受取額が確定 - 元本割れのリスクがある

→過去のデータから15年以上の期間があると安心。

著書『マンガと図解 50歳からの「新NISA×高配当株投資」』(KADOKAWA)から抜粋

さん

なので学資保険+NISAでの運用がおすすめです。

安全資産として学資保険、リスク資産としてNISA。

学資保険だけで足りた場合は、NISAをそのまま老後資金に回すこともできる。

医療・がん保険の見直し

次は医療保険とがん保険についてアドバイスをいただきました。

保険料について

さん

貯蓄タイプなので保険料が割高…

- 健康還付金がついている

→使わなかったら戻ってくるが割高 - 保証内容が手厚すぎる

→不安のあまり保険金や特約が過剰

公的保険でカバーできるところは削りたいです!

公的保険について

さん

万が一の場合、奥様は

・遺族厚生年金

・遺族基礎年金

・中高齢寡婦(かふ)加算

・老齢基礎年金

が受け取れます。

そんなに!ならいらないですね!

さん

ただ、年金制度の改正により今後内容が変わります!

【中高齢寡婦加算】

令和10年4月1日以降に新規発生する加算額は、令和35年度まで25年かけて段階的に縮小。

【厚生労働省の資料より抜粋】

えー!んじゃもらえない前提で考えないとですね…

さん

なので不足金額の試算が必要です。

それを理解した上で必要最低限の保険に入るのがおすすめです。

保険で入るべきは「起こる確率は低いが、経済的損失が大きい」場合との説明がありました。

| 確率:低 | 確率:高 | |

| 損失:大 | ・現役中の死亡 ・就業不能 | 高齢者の3大疾病 |

| 損失:小 | 軽いケガ、風邪 | 高齢での死亡 |

- 現役中の死亡

→掛け捨ての生命保険 - 就業不能

→障害年金で不足した分のみ - 3大疾病

→高額療養費対応外の部分のみ

おすすめの保険会社はありますか?

さん

様々な情報をお聞きしないと一概に言えません。よろしければ次回の面談時に詳しくお聞かせください。

- 公的保険の内容が変わることを意識。

- 不足金がいくらか試算。

- その上で必要最低限の保険に加入。

ということで今回は面談終了!所要時間は90分程度。ライフプラン作成や保険の選定を行う場合は次回以降の対応とのことでした。

相談してみた感想と評価

良かった点

- 公的保険について図解や資料を使って、詳しく丁寧に説明してもらえた。民間の保険の必要性が低いことを実感できた。

- 不要な保険は「切り捨てる方がいい」とはっきり伝えてもらえたので安心できた。

- 数字を用いた説明・比較が多く、納得感が大きかった。

悪かった点

- 私が話す時間よりも、聞く時間の方が長かった。中でも話を遮ることもあり「ちゃんと聞いて!」と感じた場面もあった。

- 保険会社の選定や見積もりまではできない。ライフプラン作成や家計診断などを希望する場合には別日を設定し、追加料金で対応。

| 相談メニュー | 時間 | 料金(税込) |

|---|---|---|

| 家計診断 | ¥22,000 | |

| ライフプラン・ シミュレーション | ¥33,000 | |

| 生命保険相談 | ¥3,300 | |

| 住宅購入相談 | ¥55,000 | |

| 相続相談(初回相続相談) | ¥3,330 | |

| 初回相談 | 50分 | ¥3,300 |

| その他、スポット相談 | 60分 | ¥6,600 |

- 相談の中で「次回はご夫婦で」「次回は一緒にライフプランを」と次回の相談につなげようとする、営業的な温度感を私は感じた。

ライフプラン作成・見積もりが何度でも無料!のことが多い!

勧誘もゼロのおすすめの無料相談は3つ!

◎カメラOFF可!ライフプラン作成も無料で勧誘0だった

◎保険は「必要最低限&掛け捨て」を提案してくれた

◎3回の相談+シミュレーションも全部無料だった

家計アイデア工房を使った人の口コミ・評判

家計アイデア工房に関する口コミをクラウドワークスで募集してみました。

ライフプラン・資産形成・住宅ローンを相談。対応はとても丁寧で、難しい金融商品も分かりやすかった。

一方的ではなく、こちらの疑問や不安に寄り添ってくれる姿勢が安心できた。

漠然とした不安が具体的な数字やプランになり、将来が見通せたのが大きな収穫。

マイホーム購入について相談。

住宅ローンや保険の疑問点まで丁寧に解決してもらえて安心でき、その場で不安を解消できたのが良かった。

問い合わせ対応は少し遅かったですが、相談自体は非常に満足のいく内容でした。

住宅ローン、教育資金・老後の生活費、保険の見直し、NISAなど幅広く相談。

ライフプラン表の作成で漠然とした不安が一気に晴れた。料金以上の価値を感じ、今後も定期的に見直しをお願いしたい。

1時間枠の対応でテーマが多いと時間が足りない。もう少し噛み砕いた説明があると助かる。

固定費・保険料・教育資金を相談。

自分で家計管理をしていたつもりが、数字で見ると無駄が多く、保険の入りすぎを見直せたのが良かった。

相談料が少し高いと感じたがそれ以上に役立ち、無理な勧誘がなかった。専門用語が出てきて少し分かりづらかった。

教育費・住宅ローン・老後資金を相談。

家計簿データを提出したので、より現実的な改善提案をもらえた。

生活の質を保ちながらできる工夫も教えてもらい、ストレスなく実行できた。

押し付けなく、柔らかい提案だったが、人気FPは予約が取りづらかった。

今回の口コミからわかる、家計アイデア工房のメリット・デメリットは以下の通り。

家計アイデア工房のメリット

- お手頃価格で幅広い相談可能

- 寄り添い型で安心して話せる

- 数字化・可視化で不安が明確に

実際に受けてみて、私も同じような感想だったのでそれも含めて紹介していきます!

お手頃価格で幅広い相談可能

口コミでは、¥5,500円で教育費・住宅ローン・老後資金の3つの悩みを相談。

提案内容もかなり現実的で、その場で不安が解消される方も。

私は¥3,300での保険相談でしたが、資産運用までもしっかり説明してもらえました。

寄り添い型で安心して話せる

口コミでは、一方的・押し付けなく疑問や不安に合わせて進めてくれたとのことで、女性FPならではの良さが際立つ。

相談に関しては、偏った商品提案や勧誘はなかったが、次回相談への誘いは強い営業を感じた。

担当FPによっても差はある点は注意が必要。

数字化・可視化で不安が明確に

口コミから、漠然とした不安が具体的な金額・プランに落とし込んでもらえたとのこと。

ライフプラン表や家計簿データの分析で価格以上の価値を感じたという方も。

実際に相談においても、数字やデータがフル活用されており、抽象的な説明が少なかった。

家計アイデア工房のデメリット

- 相談時間が足りない

- 説明が難しく感じる

今回のアンケートでの悪い口コミは「相談時間が足りない」「説明が難しく感じる」ということでした。

相談時間が足りない

口コミによると、相談内容が多いと時間が足りなくなる可能性が高いとのことで、ある程度は絞り込みの必要性があるとのこと。

実際に相談していても、90分間でもまだまだ足りないと感じました。

無料相談を活用することで悩みの整理が可能。内容によってはそこだけで解決する場合も多いです。

有料相談前に無料相談を利用することをお勧めします。

説明が難しく感じる

「分かりやすかった」という口コミがある一方、「専門用語があってわかりづらい」「もう少し噛み砕いた説明がほしい」との意見も。

説明内容のムラ、担当者によって差がある可能性は頭に入れておきましょう。

私の担当者は、専門用語の説明もあったのでとても分かりやすく、理解が深まりました。

家計アイデア工房がおすすめな人

- FPは絶対女性がいいという人

- 数値にして見通しを持ちたい人

- ムダをできる限り削りたい人

FPは絶対女性がいいという人

全員が女性で構成されている珍しいFP相談サービス。また、結婚や子育てを終えたFPも多く在籍しています。

どうしても女性でないと嫌だ!という人にはおすすめです。

ただ、無料相談でもFPを選べる場合が多いですし、変更も可能なことも多いです。

数値にして見通しを持ちたい人

ライフプランや家計の分析をしっかりと行なってもらえるので、今の悩みが具体的な数字に表され、将来の見通しが立てやすくなります。

ストレスなく、生活の質を保ちながらできる工夫も教えてもらえ、即実行にも移せます。

ムダをできる限り削りたい人

有料相談なので中立性が高くて勧誘もほぼなし、不要なものをはっきり示してもらえます。

保険の場合などは、入り過ぎの見直しができるので、削るだけで即効性のある家計改善に繋がります。

家計アイデア工房の予約方法

- STEP1①申し込み

・公式HPから1〜2分程度で完了

・オンライン選択可

- STEP2②担当者からメールが届く

●相談内容、日時の確認

●相談料金の振込先

●当日の準備物

・家計の収支

・公的年金の内容

●事前に提出するもの

・相談申込書(指定のもの)

・証券の写メかデータ(保険の場合)

・申し込みの理由 - STEP3③相談の当日

時間なったら送られてきたURLから入室して待機。

事前に準備しておくべきもの

より充実した相談ができるように次のものを準備しておくのがおすすめです。

- 加入している保険の情報

- 今の家計の状況

- 自分の資産

加入している保険の情報

今の保険で無駄がないかを見てもらう、より良い保険がないかを比較するためにも現在の保険情報を用意しましょう。

証券でなくとも補償内容・保険料・掛け金だけでもメモして準備しましょう。

今の家計の状況

ライフプランシミュレーションを作ってもらう場合に必要になります。(FPによっては作らない場合もある。)

食費・日用品費・雑費・固定費…など細かく支出をまとめておきましょう◎

難しい場合はざっくりとしたもので大丈夫なことも多いです。

自分の資産

現金・NISA・保険金でいくらかけているかなどをできる範囲で算出しておきましょう。

正確にライフプランを作成できることにつながるので、可能な限り洗い出しておきましょう。

家計アイデア工房の体験まとめ

家計アイデア工房は、お手頃な価格で中立的なアドバイスがもらえるFPサービスでした。

ライフプランを作成してもらうことで「漠然とした不安」を数字化し、実行まで落とし込んでくれます。

必要なものと不要なものをはっきりと伝えてくれるので、ムダを削減してスッキリしたい!という方におすすめ。

詳しくシミュレーションや分析してもらったり、悩みのテーマが広すぎたりすると高額になる可能性が…

なので、まずは無料相談で悩みを整理するとコスパがいいです。

コメント