FP相談で絶対にやるべきことって何?

初めて受けるから知っておきたいな。

結論:ライフプランは絶対に作ってもらおう。

FP相談を利用したものの「自分に合った提案か分からなかった」「モヤっとしたまま終わった」と感じる方もいます。

その場合「ライフプランを作成してもらわなかった」ことが主な原因。

ライフプランを作成してもらうと、いつ・いくらお金が必要かが分かります。

すると自分に最適な保険や、次にやることが明確になるので納得のいくFP相談になりますよ。

他にも多くのメリットがありますが、もちろんデメリットも存在します。

そこで本記事では

- ライフプランの必要性

- メリット・デメリット

- 作成での注意点

まで余すことなく紹介します。

FP相談後に「充実した時間だった!」となるためにも、ぜひ最後までご覧ください。

FP相談とは「ファイナンシャルプランナー」というお金の専門知識に関する資格を保有した人に相談するサービスのことです。

活用することで将来のお金の不安がスッキリ解消できます。

詳しく知りたい方は『FP相談って何?』をご覧ください。

「FP相談先を探している!」という方は、ぜひ『おすすめのFP相談サービス5選』も合わせてご覧ください。

実体験+口コミから厳選した5社を紹介しています。

FP相談ではライフプランを作ろう

FP相談では、必ずライフプランを作成しましょう。

「保険や投資の話を聞きたい!」という方もいると思いますが、それはライフプランを作らないと意味がありません。

その理由を1つずつ解説していきます。

ライフプランって何?

ライフプランとは、あなただけの「お金の設計図」です。

大きなライフイベントである

- 結婚

- 出産

- 仕事

- 教育

- 住宅購入

- 老後

において「いつ・いくらお金が必要なのか」を整理し、お金が足りるかを判断します。

そのため「家計診断」のような役割もあり、お金が足りなければどのように準備するかをFPが一緒に計画してくれますよ。

数字で確認できるので「漠然とした不安」がなくなる!

なぜライフプランは必要?

ライフプランで「安心な家計か」「不安があるとするならどこか」など、今のあなたの家計状況が分かる。

そして不足しているのであれば、どのような準備・改善が必要なのかFPが提案してくれます。

なのでライフプランを作成せずに提案するFPは「健康状態を見ずに薬を処方する医者」のようなもの。

相談者の現状を知ろうともせずに提案してくる内容は、自分の利益優先のことが多いです。

実際にこれまでのFP相談でも、ライフプランを作ってくれなかったFPは「偏った商品提案」「商品の勧誘」がありました。

担当FPが信頼できるかの基準にもなりますよ

ライフプランを作ってくれなかったら?

FP相談で

- ライフプランの話題が出ない

- すぐ商品提案をしてくる

- ヒアリングだけで終わりそう

などの時は、思い切って「ライフプランを作りたいです」と伝えましょう。

ほとんどのFPは快く対応してくれますが、中には乗り気ではないFPも…

そんな時は、即面談を終了して担当変更を申し出るのがおすすめです。

私の経験上、大事なライフプランの作成を省こうとするFPはハズレの可能性が高い。

もし「無理に面談を続けたのに、結局は押し売りされて終了」だと時間の無駄になってしまいます。

大切な時間を奪われないためにも担当変更は常に頭に入れておきましょうね。

FP相談でライフプランを作るメリット

FP相談でライフプランを作るメリットを

- これまでの私の経験

- 独自アンケートでの声

- SNSやネットの声

をもとに9つ紹介していきます。

メリットが大きいので、作るのが大前提だよ!

将来のお金の不安が減る

将来に必要なお金を見える化するのがライフプランです。

ハッキリと金額で提示されるだけでも不安はかなり減りますよ。

実際に私は「教育資金があといくら必要か分からない」という状態がストレスでした。

でも「あと〇〇万円必要」と分かっただけで不安が一気になくなりました。

実はお金の不安は、目標金額と現在地が明確になるだけでも安心できます。

将来のお金に漠然とした不安がある…という方は、ぜひ一度は作成してみてください!

やるべきことが明確になる

ライフプランを作ると「今度やろう」がなくなり、やるべきことが明確になることで、お金の不安をさらに減らせます。

お金の不安の多くは

- 貯金は絶対した方がいいよな

- でも投資も気になるんだよな

- 保険は今のままで大丈夫かな

- 教育費はどう準備するのかな

- 老後まで考える余裕がないな

など考えることがたくさんありますが「何を・いつ・どの順番」でやればいいのか分からないのが事実。

しかし、ライフプランを作成することで

- 目標:いつ、いくらお金が必要か

- 計画:いつまでに、いくら準備するか

- 方法:今やるべきことは何か

というように目標から逆算し、やるべきことが明確化。

さらにFPに質問すれば、どの順番で始めたらいいのかも提示してもらえます。

ライフプランは、次に何をすべきかを示す「行動マップ」にもなるんだよ

無駄な保険に入らなくて済む

ライフプランを作成することで無駄な保険に入らなくて済みます。

保険は「不安だから入る」という理由で入ると加入しすぎの原因に。

感情ではなく数字で考えることで、必要最低限の保険で済みますよ。

例えば自分が亡くなった場合、いくら不足するのかを算出してもらえます。

この結果から、パパの保険金は3000〜5000万が適切!と判断したよ

「保険って月いくらが正解?」と悩んでいる方は、一度ライフプランから算出してもらいましょう。

教育資金の計画が立てられる

ライフプランは将来のお金が数字で分かるため、教育資金の計画も立てられます。

そもそも教育費っていくらかかるの?

という方も安心してください。

実際にFP相談で質問してみましたが、日本政策金融公庫の公式サイトをもとに正確な金額を算出してくれました。

こういうサイトがあること自体、FP相談をしなければ分かりません。

そして、特に大学資金の550万円をどのように貯めていくのかをFPと一緒に計画していきました。

FPに相談しながら、自分に合った資金計画を立てられますよ

老後にいくら必要かわかる

数年先のお金のことは自分でも予測はできそうですが、何十年も先の老後となると難しいです。

しかしそんな老後でも予測できるのも、ライフプランを作成するメリット。

そもそも老後資金を算出するためには

- 生活費はいくらか

- 何年生きる想定か

- 年金受給額はいくらか

- インフレ率はどのくらいか

など考えることが多いので、全部を自分一人で行うには限界があります。

そんな時、頼れるFPがそばにいて

- これまでの経験則

- 数値の算出方法

- 公式サイトからのデータ

などから、より正確な老後資金を導いてもらえるのはFP相談があってこそ。

老後に必要なお金が分かることで、お金で不安にならなくて済む期間が伸びます。

FP相談を利用することで余計な手間や遠回りがなくなるのが嬉しい!

最適なNISAの積立額がわかる

教育資金や老後資金をNISAで準備することが多いと思いますが、ライフプランを作ることで最適な積立額がわかります。

「少しでも早くNISAの枠を埋めなきゃ!」と焦る人も多いですが、それはおすすめしません。

早くNISA枠を埋めること自体が目的になると

- 取り崩しができない

- 貯め続けるだけの人生になる

- 毎月の家計が圧迫される

などのデメリットがあります。

私的には「目標額」と「何年後に必要か」を考えた上で、毎月の積立額を算出するのがおすすめです。

そもそも教育資金・老後資金を準備方法として

- 現金だけで準備する

- NISAで準備する

- 現金+NISAで準備する

の3パターンがありますが、それも人それぞれ。

あなただけにあった「最適な準備方法 × 積立額」は、ライフプランなしでは見つけられません。

今に使えるお金が増える

「最適なNISAの積立額がわかる⇧」ことで、今に使えるお金が増えます。

教育費や老後資金のためとはいえ、今の生活に満足できないのは嫌ですよね。

今の生活を満足させつつ、将来のお金の不安を減らせるのがライフプランです。

「老後の不安はないけど、もう少し今の生活を充実させたい」と感じている人は、積立しすぎの可能性大。

老後になってお金がたくさんあっても、その時には若い頃よりも使う選択肢がほとんどありません。

- 一人での海外旅行

- 子どもとの体験活動

- 夫婦での美味しい食事

など、今のうちしかできないお金の使い方も人生には必要だと思います。

今にも使うと、心の満足感につながるので私は好きです

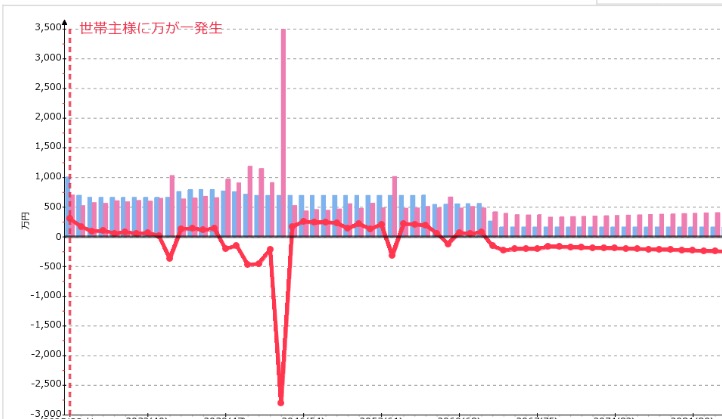

最悪の事態にも備えられる

ライフプランを作成すると、最悪な事態にも備えることができます。

例えば、以下のような

- パパが病気や怪我になって働けない

- ママが正社員からパートになった

- 夫婦のどちらかのが亡くなった

などの事態を、お金の知識がない素人が対処するのはほぼ不可能です。

なぜなら

- 働けなくなると収入はいくら減るか

- パートになると収入はいくら減るか

- 亡くなると遺族年金はいくらもらえるか

など事前に計算しないとわからないことがたくさんあるからです。

実際にその状況が起きたときに冷静に対応することは難しいですよね。

なので、万が一のことが起きる前から

- 収入はどのくらい減るのか

- 公的保険でどのくらいカバーされるか

- 足りない部分をどう補うか

を整理しておく必要があります。

ライフプランを作成すると、最悪のケースに備えられますよ

家族に共有しやすい

ライフプランを作成すると家族に共有しやすくなります。

夫婦でのお金の話は数字ではなく

- 将来に対する不安

- 自分の価値観

- 周りの友人との比較

などの感情論に偏りがちです。

ライフプランを共有することで「不安だから」「なんとなく」な判断を減らすことが可能になります。

また、1つの判断基準が定まることで悩んだときの指針にもなりますよね。

お金の不安は一人で抱えると大きくなるけど、家族で共有すると小さくできるよ!

FP相談でライフプランを作るデメリット

FP相談でライフプランを作るデメリットを2つ紹介します。

作成に時間がかかる

ライフプランの作成には、1.5〜2時間は普通にかかります。

そのためFP相談では、初回ではなく2回目以降の面談でじっくり時間を取って作成することが多かったです。

もちろん短い時間で作成してもらえますが、簡単に済ませるのはおすすめしません。

ライフプランを作成するときには、情報の聞き取りだけでなく

- 現状の整理

- 価値観の言語化

- 金額の算出

など、人生のお金について考えるので時間がかかるのは当然です。

ただわかってはいるけど、あまり時間が取れない方も多いですよね。そんな方は

- 作成する目的を明確にする

- 提示する情報をまとめておく

- 夜の時間帯に相談する

- 数回に分けて作成する

など、事前の準備や相談する時間帯を工夫しましょう。

❶と❷は時間短縮だけでなく、自分の考えも明確になるので軸が定まります。

また、FP側としてもより具体的な提案をしやすくなるので、行動に移しやすいというメリットも。

私は、子どもの寝かしつけ後で相談することが多かったですが、次の予約を気にする必要がなく、時間に終われずに作成できました。

また夜の時間は予約が取りやすいので、数回に分けて作成するという選択もいいかと思います。

まずは納得のいくライフプランを1つ作成してみましょう

個人情報が必要

ライフプランを作成する上で

- 年収

- 毎月の支出

- 貯蓄

- 家族構成

- 保険の内容

などの個人情報が必要になります。

「どうしても言いたくない」という方は、平均値で作成することも可能ですが、現実と大きく乖離する可能性も。

また数字がざっくりになるとアドバイスも曖昧なものになり

- 一般的には〜

- 多くの家庭では〜

- ケースバイケースですが〜

など、ネットでも分かるような回答ばかりに。

せっかく時間を費やしてライフプランを作成するならば、割り切って提示するのがおすすめです。

でも不安になる気持ち、私も同じでした!

そんな方は「FP相談サービスについて知る」ことで、不安を減らせます。

ぜひ「FP相談って何?」をご覧ください。

実際に読んで、やっぱり辞めておこう!という選択もいいと思いますよ。

FP相談でライフプランを作るときの注意点

ここまで記事を読んで「ライフプラン作ろうかな」と感じてもらえた方は、ぜひ行動に移してください。

これまで悩んでいたお金の悩みが嘘みたいに解消できますよ。

とはいえ、ライフプランを作成する際に注意点が3つあります。

複数パターン作成する

ライフプランは理想のプランを作成して終わりがちです。

しかし大事なのは、理想通りにいかない事態が起こったとき、どう対応するかを考えること。

なのでライフプランでは

- 理想通りプラン

- 夫が亡くなった場合

- 妻が亡くなった場合

の3パターンは最低限作成してもらいましょう。

「その分、時間がかかるんじゃないの?」と不安な人も安心してくだい。

理想プランを作成すると、自動的に❷、❸のパターンも一緒に作ってもらえます。

その他、自分が見ておきたいパターンがあれば事前に考えてもらいましょう。

FP相談先によっては8パターンも作成してくれましたよ

作って終わりにしない

ライフプランは、作成して終わりにしないでください。

計画は立てた後に行動しなくては意味がありませんよね。

- 保険金は◯万円で充分

- 教育費は◯万円で足りる

- 月◯万円積立れば老後は安心

ライフプランを作成するとこんな風に具体的な数値が出て、わかって安心して終わりの人も多いです。

- 保険屋さんで見積もりをもらう

- 家計簿をつけて貯金をする

- NISAを開設して始める

行動に移さないとすべてが意味のないものになってしまいます。

何から手をつけていいのか、わからなかったらFPに質問しよう

数字を信じすぎない

ライフプランでの数字は参考程度にし、信じすぎないようにしましょう。

- 将来の収入

- 退職金や年金受給額

- 投資の利回り

- 今後の支出

などは、あくまでも「仮の数字」です。

それが思ったよりも良かった場合、

- 安心し切って行動に移さない

- 余計な出費をしてしまう

- いい面だけ見るようになる

- 見直しをしなくなる

などのデメリットになることも。

ライフプランの数値はあくまでも目安にし、少し厳し目に見ておくのがおすすめです。

実際に私も、安心感から出費が増えてしまった経験がありました

【まとめ】FP相談ではライフプランを絶対に作ろう

FP相談では、ライフプランを絶対に作ってもらいましょう。

ライフプランを作ることで、より充実したFP相談にできます。

ただ、中にはライフプランを作らないで提案をしてくるFPもいます。

その場合は、すぐに担当変更を申し出るか別のFP相談サービスを利用しましょう。

私が実際に体験し、しっかりライフプランを作成してくれたFP相談先は「マネーコーチ」でした。

ライフプランを8パターンも作成してくれた上に、アフターサービスも充実。

なんといっても業界初のカメラオフ相談が可能なので、気軽に利用できたのが嬉しかったです。

気になった方は、リアルなやり取りまで詳細にまとめた「マネーコーチの体験談」をご覧ください。

その他にも、心からおすすめできるFP相談サービスがあります。

ぜひ『初心者でも安心!おすすめのFP相談サービス5選』をご覧ください。

最後までお読みいただきありがとうございました。

コメント