こんにちわ!これまでFP相談を10回以上体験している、ベーふぁむです。

今回紹介するFPバンクは、創業16年で1.5万件以上のサポート実績がある、独立系FPサービス。

“お金の6分野”のすべてを解決できる体制が整っています。

- ライフプランニングと資金計画

- 金融資産運用

- タックスプランニング

- リスク管理(生命保険・損害保険)

- 不動産

- 相続・事業承継

とはいえ、「有料相談はちょっと…」と迷っている方もいると思います。

そこで今回、実際に申込んで相談してきました!

- FP相談ねっとのリアルな感想

- みんなの口コミや評判

- FP相談ねっとがおすすめな人

本記事では、FP相談ねっとを受けたリアルな感想やみんなの口コミ・評判について、詳しく説明します。

最初に結論をお見せすると以下の通り。

FP相談ねっとでの相談を迷っている方は、ぜひ最後までご覧ください。

FPバンクの特徴

「ファイナンシャルプランニングでお客様の人生をHappyに!」が経営方針の株式会社FPバンクが運営。

消費者にとって本当に正しい選択ができるよう、顧客本位の相談者を目指している会社です。

独立系FPが対応

特定の企業に属さない立場のため、顧客本位の視点から悩み解決の手段・商品を選んでくれます。

企業系FPのように販売インセンティブではなく相談料が収益源になっているため、中立的な意見・アドバイスがもらえます。

低価格でも高品質サービス

面談3回(60分×3回)を5,500円で受けられる、FP相談パックが設定されており、他社と比べてもかなり低価格です。

内容も、ただ相談して終わるのではなく「改善点」「解決策」「実行」のステップで、問題解決を目指してくれます。

アフターフォローも充実していて、契約後は年1回程度の担当FPから電話かメールでの状況変化についてのヒアリング。

契約内容に変更の必要があれば無料で見直してくれます。

FPバンクへ相談

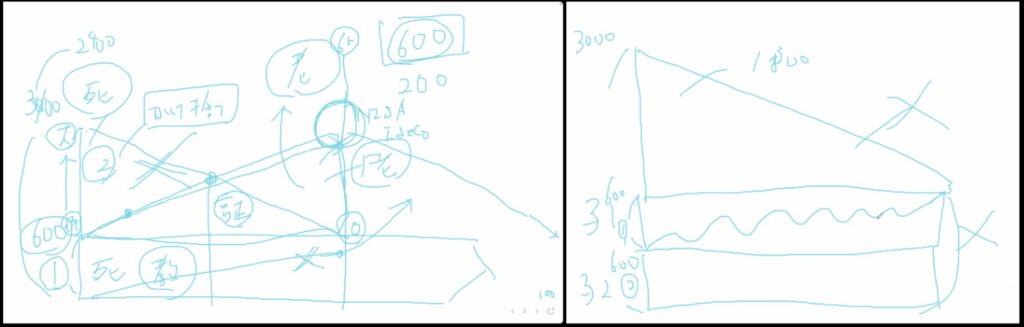

- No.1

最重要:「いくらで入るか」が大切。

解決策:ライフプランを作成する。

→年間収支がどこ該当するかを見る。- マイナス=保険が不足

- 保険ありでプラス

=適正な保険 - 保険なしでもプラス

=過剰な保険

- No.2

問題点:過剰に保険がかかっている。

→がんの場合、計207万円が支給現状:保険料総額>保険金の状態。

→17年目以降マイナスに…対策:家族の生活を守るために入る。

- No.3

質問:変額保険は解約した方がいい?

パパの変額保険:残してもいいかも◎

残した方がいい理由- 死亡時:600万を教育資金に

- 死亡無:解約して教育資金に

教育資金が確保されている

ママの変額保険:解約してNISAへ

解約した方がいい理由- 保険金3000万円が過剰

- 運用期間が充分にある

- 老後資金は自分のため

◎変額保険がおすすめの人

- 管理が面倒な人

- 運用期間が短い人

面談はFPの他に、メールで窓口になってくれた方(常時ミュート)も同席。

2人体制で相談は初めてでしたが、安心感がありました。今回の相談内容を聞かれ、相談スタート!

- 30代夫婦&子2人

- 賃貸:月7.5万円

- 保険料:月7.2万円

→医療・がん・変額保険

(夫婦で1つずつ) - NISAの利用はなし

【悩みごと】

2人目の子ども用に学資保険に加入したいが全く余裕がない。保険料の支払いが大変。

保険の見直し

保険加入を検討するときに「いくらで入るか」がとても重要で、そのために必要なことについて説明がありました。

ライフプラン表の活用

さん

ライフプラン表は作られたことありますか?

最初にライフプラン表を作ることの重要性について、参考例を使いながら説明がありました。

大事なのは『年間収支』!これが次のどれに当たるかで判断。

- マイナスになる=保険が不足

- 保険があればプラス=適正な保険

- 保険がなくてプラス=過剰な保険

加入中の保険について

さん

保険を過剰にかけすぎている可能性があります。

今の状態は、がんになった場合に医療保険とがん保険の両方から保険金が出るとのこと。

ここである例を示してくれました。※あくまでも一例

- 入院期間:長くても7日間程度

- 手術代金:100万程かかる場合も

- 公的保険:高額療養費制度で10万程度に

- 保険料金:(がん・医療2つで)月9,600円

- 保険内容:入院時に1日1万円、診断給付金200万円

治療費に必要なのは10万程。でも入院給付+診断給付で計207万円が支給される!

かなり保険金が出るんで安心しました!

さん

ただ、保険に総額いくら払うかを考えてください。多分、保険料>保険金になります。

後日、ざっくり計算してみると…17年目経つとマイナスに。

| 発症の時期 | 払込総額 | 差額 |

|---|---|---|

| 5年後 | 57万円 | +140万円 |

| 10年後 | 115万円 | +82万円 |

| 17年後 | 195万円 | +2万円 |

- 保険料:月9,600円

- 診断給付金:200万円

- 入院給付金:1万円×7日=7万円

- 自己負担額:高額療養費で10万

- 受取総額:197万円

すでに加入して7年。さらに10年経ってもまだ40代前半。その年齢のがん罹患率は約0.2%でした。

罹患率が高い50代には確実にマイナスになることが判明…

さん

それよりも「働けなくなる」「亡くなる」方が怖いんですよ。

- がん治療や入院をしたら…

→支出が増える可能性は低い(高額療養費制度) - 働けないor死亡したら…

→収入が減る可能性が高い

さん

なので、がん・医療保険の優先度は低く、死亡保険の優先度が高いです。

- 収入減に備えるために入る

- 治療費のためには入らない

- 収入減で不足する金額だけ入る

→ライフプラン表を作ると明確に

家族の生活を守るために入る!

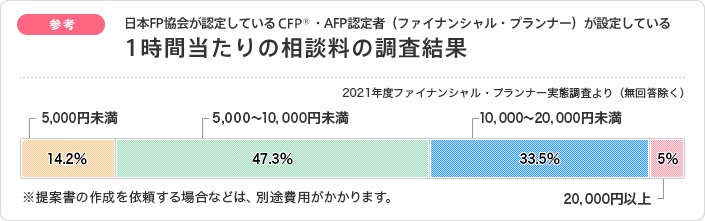

変額保険について

- 保険料:月1.5万

- 期 間:〜55歳(途中解約の前提)

- 保険金:600万

- 保険料:月3.2万

- 期 間:〜80歳

- 保険金:3000万

やっぱり変額保険は解約した方がいいですよね?

さん

パパさんの変額保険は残してもいいかもしれません◎

- 死亡時:600万を教育資金に

- 死亡無:解約して教育資金に

教育資金が確保されているから

変額保険とNISAの運用シミュレーションを比較・分析して判断するのがおすすめ!

運用期間や条件により、必ずしもNISAの方が良いとは限らないとのこと。

ただし、運用期間が長いほどNISAの方が効率がいいとのこと。なので…

さん

ママさんの変額保険は解約してNISAに回した方がいいです。

- 保険金3000万円が過剰

- 運用期間が充分にある

- 老後資金は自分のため

変額保険の良さ

「教育資金に備える場合には変額保険もあり」という意見は今までのFP相談で初めてだったので詳しく聞いてみると…

さん

保険と資産運用の2つを適切に管理するのは難しいからです。

- 子の年齢に応じた保険金の見直し

- 大学入学時に取り崩す金額

さん

これは難しい&面倒です。変額保険なら勝手に調整されます。

- 管理できる人はNISAだが、面倒な人には変額保険

- 年齢によっては運用額がNISA<変額保険

保険の見積もりについて

今の死亡時の保険金は600万円しかないので、追加の生命保険が必要とのこと。

どの保険会社でいくらで入ればいいんですか?

さん

まずは必要補償額の算出が先です。そこでどんな保険が必要かが決まらないとわかりません。

必要補償額の算出には、ライフプランの作成が必要ですが、ライフプランや見積もりは有料プランになるとのこと。

料金は面談3回(各60分)で5,500円!

え!お手頃な価格ですね!

さん

この3回で選定〜契約まで行います。また、契約後は年1回無料で見直します。

契約も保険会社に引き継がず、FPさんがそのまま窓口となってくれるため、長く付き合えて安心です。

ということで初回の無料相談終了!所要時間は100分程度。

相談してみた感想と評価

良かった点

- 保険の考え方や入り方、ライフプランの重要性など、基本的なことを重点的に説明してもらえた。

- 保険は家族の生活のために入るという考えや理由は、とても分かりやすく、納得感が強かった。

- 説明と同時進行で、画面表示しながら手書きもしてくれ、これまでの中で一番分かりやすかった。

悪かった点

- 電波が悪く、聞きづらい部分もあり、止まってしまったことも。

ただ窓口の女性がすぐに対応してくれた。2人体制なのでスムーズに対処してもらえた。 - ライフプランの作成や保険の見積もりをする場合には、有料(3回パック¥5,500〜)になる。

ライフプラン作成・見積もりが何度でも無料!のことが多い!

無料相談を何回か受け、自分の方向性を固めてから有料相談を受けるのが効率的でコスパが良い◎

FPバンクを使った人の口コミ・評判

FPバンクに関する口コミをクラウドワークスで募集してみました。

1回目家計管理、2回目教育費と老後資金、3回目ローンと保険・運用設計を相談。

わかりやすく誠実な提案で、自分の価値観に合うアクションプランを示してくれた。

中立的に商品比較ができる・オンライン相談可能・子連れOKが良く、費用対効果が高かった。

料金説明がやや不親切、対面は東京23区内中心、相談時間がコンパクトで深掘りには不足という点は残念。

資産運用で相談。丁寧なヒアリング、専門用語を噛み砕いた説明で不安を解消できた。

雑談も交えた穏やかな雰囲気で本音を話しやすく、目標やリスク許容度に合わせた運用方針を一緒に設計できた。

自分では気づけなかった選択肢が見え、次にすべきことも具体化できた。悪かった点は特になし。

結婚を機に生命・医療保険の見直し、ライフプラン全体の整え方を相談。

担当FPは丁寧で噛み砕いた説明と寄り添う提案で疑問が解消。具体的な道筋が見え、相談して本当に良かった。

気持ちが上手く伝わらない担当もいたが、担当変更で改善した。

資産運用を相談。初回無料相談でも資料・図を使って丁寧に解説し、専門用語もかみ砕いて理解しやすかった。

ライフプランに沿った無理ない運用方針を一緒に設計し、納得感のある判断ができた。

ただ、思っていたほど相談料は安くなかった。

将来の資産運用・教育費・住宅ローン返済を中心に、投資信託や保険商品の選び方まで相談。

落ち着いた担当が親身にヒアリングし、難しい用語も噛み砕いて説明。

「いつ?いくら?」が具体化し、ライフプランに沿う提案で不安が解消。知識の厚さと回答の的確さが高評価。

一方で料金がやや高めで、時間も短く感じた。

今回の口コミからわかる、FPバンクのメリット・デメリットは以下の通り。

FPバンクのメリット

- 説明が分かりやすい

- 丁寧なヒアリング

- やることの明確化

実際に受けてみた、私の感想も含めて紹介していきます!

説明が分かりやすい

ほとんどの口コミに「専門用語を噛み砕いて説明してくれた」とあり、初心者でも相談できる環境が整っている。

私も相談する中で、難しい専門用語はほとんどなく、話が入ってきやすかったです。

気になったことや用語は質問すると丁寧に答えてくれ、しかも分かりやすかった。

丁寧なヒアリング

本音を話しやすい穏やかな雰囲気に加え、丁寧に話を聞いてくれ、安心して相談できることが伺える。

実際に相談していても、話を遮ることなく終始にこやかに話を聞いてくれました。

自分の聞きたいことや伝えたいことが話せたと満足のいく相談でした。

やることの明確化

相談後に、次に何をしたらいいのかが具体的に見えてくる人も。

相談の中でも、やることをピックアップしてくれ、何からやっていけばいいのかを明示してもらえた。

相談後に何から手をつけていいのかわからない!ということがなく、即行動できるので満足感が高かった。

FPバンクのデメリット

- 相談料は安くない

- 時間が足りない

- 料金が不明瞭

相談料は安くない

相談パックは5,500円となってはいるが、口コミの中には15,000円や30,000円になってしまった方も。

日本FP協会によると料金目安は以下の通り。相談料が収益源のため、内容によっては数万円になる可能性も。

まずは無料相談がおすすめ!

ライフプラン表の作成や保険見積もりも無料で対応してもらえるので、まずは無料相談に。

そしてもっと深掘りしたい、より専門的な意見を聞きたい場合は有料相談に。と使い分けるのがおすすめです◎

時間が足りない

相談パックでは時間が60分に設定されているが、短いと感じる口コミも。

これまで15回以上相談した私の経験からも60分は短い!相談できたと納得できるには90分以上は欲しいところ。

時間が足りなくなる最大の原因は、相談内容が多すぎることです。

これも無料相談で解決できる!

まずは無料相談で自分の悩みを明確化し、絞り込みや優先順位をはっきりさせるのがおすすめ◎

FPバンクがおすすめな人

- 納得して選びたい人

- しっかり話を聞いてほしい人

- お手頃価格で決めたい人

納得して選びたい人

FP相談は専門用語が多く、理解しないまま進むと納得できずにモヤモヤしながら終わることも。

その点、FPバンクは噛み砕いた説明があるので「わかる→選べる→納得」までがスムーズに進みます。

私みたいな無知な主婦でも納得できる、分かりやすい。

しっかり話を聞いてほしい人

話しやすい雰囲気・丁寧なヒアリングなど、話を聞いてもらえる環境が整っている。

実際に相談しても、こちらが話す時間が長かったので安心感・充実感が得られました。

私の価値観を否定せず、こちらのペースに合わせて意思決定を支えてくれる感覚で、とても心地良い相談でした。

手頃な価格で済ませたい人

相談パック内で終えることができれば、5,500円で済ませることができます。

3回の相談でこの価格は、他の有料FP相談に比べてかなり低価格。

しかしそのためには、相談内容の選定と優先順位が必要。無料相談で内容を固めてからがおすすめです◎

FPバンクの予約方法

- STEP1①申し込み

・公式HPから2〜3分程度で完了

・予約表があって見やすい

・火曜・水曜・祝日は定休日

・オンライン選択可

Screenshot - STEP2②事前確認のメール

Eメールで「受付完了・内容確認」のメールが届く。

Zoomの URLも一緒についてくる。 - STEP3③相談の当日

時間なったらURLから入室して待機。

事前に準備しておくべきもの

より充実した相談ができるように次のものを準備しておくのがおすすめです。

- 加入している保険の情報

- 今の家計の状況

- 自分の資産

加入している保険の情報

今の保険で無駄がないかを見てもらう、より良い保険がないかを比較するためにも現在の保険情報を用意しましょう。

証券でなくとも補償内容・保険料・掛け金だけでもメモして準備しましょう。

今の家計の状況

ライフプランシミュレーションを作ってもらう場合に必要になります。(FPによっては作らない場合もある。)

食費・日用品費・雑費・固定費…など細かく支出をまとめておきましょう◎

難しい場合はざっくりとしたもので大丈夫なことも多いです。

自分の資産

現金・NISA・保険金でいくらかけているかなどをできる範囲で算出しておきましょう。

正確にライフプランを作成できることにつながるので、可能な限り洗い出しておきましょう。

FPバンク体験レビューのまとめ

FPバンクは、専門用語も分かりやすく噛み砕いて説明してくれるので、私のような無知な主婦でも安心して相談できます。

その他、オンライン・子連れの対応もバッチリで使い勝手が抜群◎

相談内容を事前に整理できていれば、5,500円というお財布にも優しい価格で家計の見直しが可能です。

無料相談の後に、中立的なアドバイスが欲しいという方に、おすすめできるFP相談でした。

コメント