こんにちわ!これまでFP相談を15回以上体験している、ベーふぁむです。

今回紹介するFP相談ねっとは、有料のFP相談サービスで確定拠出年金(企業型DC・個人型iDeCo)を軸としたアドバイスに強い。

また、公的年金の「手取り額」をシミュレーションできる独自のツールで、リアルな資金計画が立てやすいのが特徴的です。

とはいえ、よく知らない人は「どんなアドバイスがもらえるの?」と気になりますよね。

そこで今回、実際に相談を受けてきました!

- FP相談ねっとを使ったリアルな感想

- みんなの口コミや評判

- FP相談ねっとがおすすめな人

本記事では、FP相談ねっとの相談を受けたリアルな感想やみんなの口コミ・評判について、詳しく説明します。

最初に結論をお見せすると以下の通り。

FP相談ねっとへの相談を迷っている方は、ぜひ最後までご覧ください。

FP相談ねっとの特徴

運営するのは、FPの価値を追求する山中塾で、在籍するFPはその卒業生。

特定の商品を売るのではなく、利用者の資産形成と年金生活を支える、確定拠出年金のプロを育成している。

中立の有料アドバイス

有料相談にすることで販売インセンティブではなく、お客様が安心できる「中立的なお金の助言サービス」の提供を目指す。

また「山中塾」では、様々な研修が行われているのがわかります。(認定FPが参加する「山中塾」研修を密着取材!)

専門知識だけでなく倫理観やコミュニケーション力などの人間性の向上にも研鑽を積み、高品質な相談体験を実現。

資産形成に強い

山中塾の主宰者は、日本における確定拠出年金(DC)の第一人者。

そのため、確定拠出年金に関する相談に専門的に対応する体制が整っている。

その他、iDeCo・NISA・公的年金・ライフプラン全般にも対応している。

- 国のセーフティネットと民間サービスで資産を守る。

- iDeCo・NISAなどの国の制度で資産を作る。

- 噛み砕いた提案と継続支援で行動を促す。

など、資産形成に対して適切アドバイスを提供しています。

FP相談ねっとへ相談

- No.1

内容:

無料相談でのアドバイスの振り返り気づき:

ライフプラン表の作成が大事で、以下のことが明確になる。- 収入・支出の見える化

- いつ、いくら必要かわかる

- 色々な戦略が立てられる

結果、必要な保険がわかる

◎自分で作るならFinancial teacher

- No.2

備え方:変額保険・NISA・学資保険

・変額保険とNISA

→NISAの方が効率がいい・変額保険と学資保険の違い

→学資保険は受取金が確定している◎おすすめはNISA+学資保険

→リスクとリターンを考えて運用 - No.3

・医療保険

→不安なら必要最低限だけ・がん保険

→長期入院や高額治療対策のもの◎どうなったら、いくらかかるのかを算出して決める

・おすすめの保険会社

→ライフプラン・価値観などで違う - No.4

・今の変額保険

→ママの方は解約がおすすめ◎iDeCo+NISAでの運用がおすすめ

→安定資産とリスク資産に分散

担当してくださったのは、事前に写真で見ていたよりも優しい雰囲気のFPさん。申込み理由を聞かれ、相談スタート!

- 30代夫婦&子2人

- 賃貸:月7.5万円

- 保険料:月7.2万円

→医療・がん・変額保険が各2セット - NISAの利用はなし

【悩みごと】

収入は平均以上なのに、なぜか毎月カツカツ…2人目の子ども用に学資保険に加入したいが全く余裕がない…

事前のヒアリング

過去に無料相談は受けたことがあります!

さん

そちらでは、どんなアドバイスをされたんですか?

ということでこれまでいただいたアドバイスをざっくりと説明。詳しいレビューはそれぞれの記事からご覧いただけます。

- 保険を最低限にする。余剰金で新たに変額保険に加入して備える。

- 生活費を抑える+保険を見直す。余剰金で新たに変額保険に加入して備える。

- 保険と資産運用を分ける。余剰金を海外積立して備える。

変額保険ってどうなんですか?

さん

変額保険も一つの手段ですが、保険料が高くなりやすいです。

今のお金・教育資金・老後資金をバランスよくしたいですね。

そのためにもまずはライフプランの作成が重要とのこと。その理由は以下の3つ。

- 収入と支出の見える化ができる

- いつ、いくら必要かがわかる

- 色々な戦略が立てられる

自分で作れたりしますか?

さん

はい。『Financial teacher』は無料で使えておすすめです!

無料FP相談で使っている方もいたので分かりますが、かなり詳しく入力画面があって細かくシミュレーション可能です。

教育資金の備え方

変額保険 vs NISA

さん

結論から言うと、NISAの方が効率がいいです!

ただしNISAのデメリットも理解した上で利用がおすすめ。

| 比較表 | 内容 | メリット | デメリット |

|---|---|---|---|

| NISA | 資産運用のみ | 資産が増えやすい | 万が一の時に支払えないと停止 |

| ユニットリンク | 資産運用+保険 | 手数料がとられる | 万が一の時は代わりに積立てる |

そして、他のFPさんには言われなかったデメリットも。それは亡くなった場合の現金の受け取り方。

- NISA:手間がかかる

証券口座を閉鎖→相続手続→現金 - 変額保険:簡単

保険金請求→現金

さん

そこを考慮してもNISA。どうしても保険とセットが良い場合、学資保険の方がいいです。

変額保険 vs 学資保険

この2つは何が違うんですか?

さん

学資保険は確実に受け取る金額が決まってます!

| 比較表 | 特徴 | メリット | デメリット |

|---|---|---|---|

| 学資保険 | 短期の備えに有効 | 受取額が確定 | 利回りが低い |

| 変額保険 | 長期の備えに有効 | 受取額が増える可能性あり | 利回りが高い |

やっぱり変額保険は解約したほうがいいですか?

さん

解約もありですが減額という方法もあります。

解約するとパパの死亡補償がゼロになる。

必要保障分だけ残し、余力を生活や運用に回すのが現実的とのこと。

さん

その他にも、運用期間がある場合はNISA+学資保険という選択肢もあります。

NISA+学資保険

10年以上の運用期間がある場合は、NISAの活用もおすすめとのこと。ただし…

さん

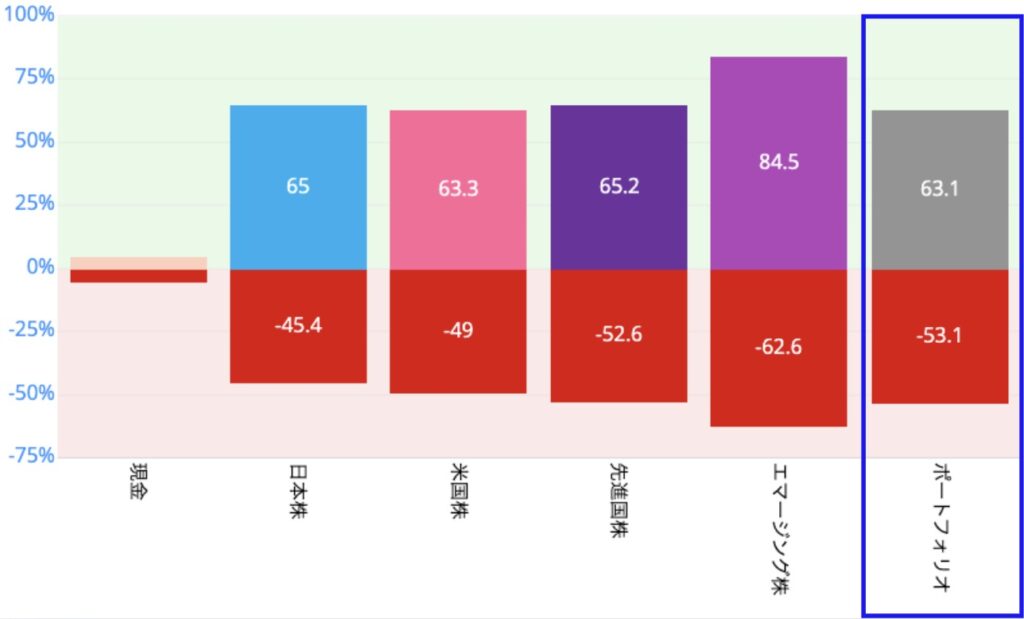

マイナスになるリスクも…

人気の投資先「eMAXIS Slim 全世界株式(オール・カントリー)」でも半減する可能性が!「myINDEX」より抜粋

学資保険で最低限の受取金額を確保し、NISAでリスクを取る。ほどよくリスク分散しながら教育資金に備える。

- 変額保険よりもNISAがおすすめ

- 短期なら変額保険よりも学資保険

- 変額保険は解約でなく減額でも◎

- NISA+学資保険でリスク分散も◎

医療保険・がん保険について

FPさんならどうしますか?

医療保険

さん

私はなくてもいいと思います。

保険金がたくさん出る分、保険料は高くなる。

なのでFPさんとしては「最低なくていい。安心のためなら必要最低限。」ということ。

がん保険

さん

私なら長期入院や高額治療に対策できる保険を選びます。

そのためにも「どうなったら、いくらかかるのか」を金額で算出することを勧められました。

※単に「病気になった・がんになった」だけで考えない。

- がんで「高額な治療が必要」になった。

- 病気で「長期の入院が必要」になった。

と考え、不足分だけ加入。もし貯蓄で足りるなら保険はいらない。

おすすめの保険会社

さん

ライフプランや価値観、資産状況によって変わるんです。

一番重要なのは、自分に合った商品を扱っている会社を探すこと。

そのためにも、まずはライフプラン表を作成し、以下のことを考える。

- 現在の保険内容を整理

- 収入、支出を把握

- 今の不足金額の算出

- いつ・いくらかかるかを理解

- どのように対策したいか決める

→保険で対策するなら保険選定へ

今回のFPさんはライフプラン特化で保険代理店は行っておらず、契約する場合はバトンタッチになるとのこと。

老後資金の備え方

老後のためにママ名義の変額保険(保険金3,000万円)に加入しているのでまずはそちらについて聞いてみることに。

変額保険

こちらの変額保険も減額ですか?

さん

解約して掛け捨ての生命保険にするのがおすすめです。

パパと違って、ママの変額保険は減額よりも解約を勧められた理由は2つ。

- 死亡保険金の3,000万円は過剰

→かけるなら不足する金額のみ - 保険料の負担が大きい

→今のゆとりがなくなる - 保険期間が長い(80歳まで)

→そこまでの補償は不要かも

iDeCo+NISA

さん

iDeCoなどはやってますか?

やってます。NISAと比べると、どうなんですか?

さん

使う用途によります。

老後の備えにはiDeCoが有効的だが、NISAと比較した場合にデメリットもあり、まとめると以下の通り。

| 項目 | NISA | iDeCo |

|---|---|---|

| おすすめ用途 | 短〜中期の資産形成に向く (教育・住宅) | 長期の資産形成に向く(老後) |

| メリット | 運用益が非課税 | 掛金が全額控除 |

| デメリット | 死亡時の現金化に時間がかかる | 60歳まで引き出しなし |

- iDeCo+NISAがおすすめ

- iDeCoなら少額スタート

→子ども独立後に増額 - iDeCoは安定資産、NISAはリスク資産に分散

ということで今回は面談終了!所要時間は70分程度。

具体的にライフプランや保険の見積もりなどをする場合、1時間16,500円で対応してもらえるとのことでした。

相談してみた感想と評価

良かった点

- 中立的な立場で全体的にアドバイスがもらえ、その内容も一つひとつ丁寧だった。

- 保険の掛け方や考え方について、基礎基本から説明してもらえた。それにより必要最低限の保険がよくわかった。

- 面談の予定終了時間を大幅に超えていたが、こちらの悩みがなくなるまで話を聞いてくれた。

悪かった点

- 選択肢がありすぎた。自分に合うものを決めていくためにはさらに時間をかけてヒアリングが必要。

- 表面的な話までしかできない。ライフプラン表の作成、見積もりの場合は、有料(1時間¥16,500〜)になる。

ライフプラン作成・見積もりが何度でも無料!のことが多い。

無料相談を何回か受け、自分の方向性を固めてから有料相談を受けるのが効率的でコスパが良い!

FP相談ねっとを使った人の口コミ・評判

FP相談ねっとに関する口コミをクラウドワークスで募集してみました。(※)

教育資金、住宅ローンについて相談。

家計の可視化、具体的な数値シミュレーション、幅広い専門知識に基づく的確なアドバイス、質問しやすい雰囲気が良かった。

複数の選択肢を比較でき、安心した。

オプション・FPの専門分野がわかりづらく、予約変更も少し複雑だった。

教育・老後資金、住宅ローン、NISA・iDeCoの活用などを相談。

数字やシミュレーションで将来のイメージが具体化し、漠然とした不安が整理。

中立的な立場で押し売り感なく、信頼できた。

相談時間がやや短く深掘りしきれない部分があった。相談後にまとめ資料があればさらに満足度が高まった。

教育資金について相談。

「ライフワークバランスも整えないと、貯まらない家計になる」という広い視点からのアドバイスは目から鱗。

料金はやや高く感じた。

老後資金、iDeCoやNISAの活用、保険の見直し、住宅ローンを相談。

丁寧なヒアリング、具体的なシミュレーションを提示してくれて安心した。

特にiDeCoとNISAの使い分けが明確になり、自信をもって資産形成を始められるようになった。

人気FPのため予約が取りづらかった。また時間が足りず、相談の優先順位を整理するべきだと感じた。

資産運用について相談。

株式投資の基本に加え、ゴールド運用や複利効果の重要性などを学べた。

株以外の新たな視点を取り入れられた。専門的な知識を得られ、有料相談ならではの価値を感じた。

ただコスパはやや低いと感じた。

今回の口コミからわかる、FP相談ねっとのメリット・デメリットは以下の通り。

FP相談ねっとのメリット

- 制度の使い分けが明確になる

- 資産形成に自信がつく

- 専門的な知識が増える

実際に受けてみて、私も同じような感想だったのでそれも含めて紹介していきます!

制度の使い分けが明確になる

確定拠出年金や公的年金に強いサービスなので、iDeCo・NISA・住宅ローンなどの相談が多かった。

実際に相談していても「NISA+学資保険」や「iDeCo+NISA」など、国の制度を組み合わせて運用という視点は新鮮だった。

資産形成に自信がつく

ライフプラン表の作成や数値シミュレーションを行うことで問題が可視化され、不安が整理された方や安心につながった方も。

我が家も支出ピーク期を数値で確認し、NISA積立の停止・取り崩し設計・奨学金併用など具体的な行動を示してもらえた。

専門的な知識が増える

資産形成に関する知識が豊富なFPが多く、株以外にもゴールド運用などの新たな知識に触れることができる。

私の場合は、iDeCo・NISAのそれぞれの特徴について知識を得ることができた。

保険に関しても、変額保険と学資保険の違いがわかり、使い分けの軸が固まった。

FP相談ねっとのデメリット

- 予約・手続きが複雑

- 時間が短い&資料がない

- 料金がやや高め

予約・手続きが煩雑

中には予約が取りづらい人気FPもいるとのこと。また予約変更が複雑で人によっては面倒と感じる可能性も。

また契約時は代理店へバトンタッチになり、窓口が分散するので手間やコストが増えることが考えられる。

時間が短い&資料がない

FPによって内容は様々ではあるが1時間で区切っている方もいて、テーマが広いと深掘りできない可能性も。

また面談後のまとめ資料がない場合もあるのでそこは注意が必要。

実際に相談してみると1時間はあっという間で最低でも1.5時間はほしいと感じた。

料金がやや高い

「料金を高く感じた・コスパが低い」との評価が一部あり。

商品販売での報酬がなく、相談料自体が収入になるため、必然的に高くなる。

公式サイトに事前に料金表を掲載している方も多いので、まず確認してから予算と相談して決めるのがおすすめ。

FP相談ねっとがおすすめな人

- 制度を有効活用したい人

- 具体的な行動を示してほしい人

- 自分で判断したい人

制度を有効活用したい

iDeCo/NISA/保険/住宅ローン控除などの様々な知識を組み合わせた提案をしてもらえる。

自分が知らなかった新たな知識を増やし、保険コストの削減や新たな資産運用方法が知りたいという方におすすめできる。

具体的な行動を示してほしい人

どの保険を残して、どの保険を追加するべきか。ライフプランを作成することで、削減できる箇所を明確に示してもらえる。

資産運用はどのように行なっていけば良いかまで、事細かく導いてくれるので、即行動に移せて先延ばしが消える。

自分で判断したい人

中立的な立場で助言としてアドバイスをもらえるので、押し付けがなくて自分の物差しで判断することも可能。

またFPによっては、「伴走しながら教えて、自分で判断できるようにする」コンサルとしてサポートしてくれることも。

FP相談ねっと予約方法

- STEP1①申し込み

・公式HPから1〜2分程度で完了

・オンライン選択可

- STEP2②担当者からメールが届く

・初回無料相談について

・相談日時の決定

- STEP3③相談の当日

時間なったら送られてきたURLから入室して待機。

事前に準備しておくべきもの

より充実した相談ができるように次のものを準備しておくのがおすすめです。

- 加入している保険の情報

- 今の家計の状況

- 自分の資産

加入している保険の情報

今の保険で無駄がないかを見てもらう、より良い保険がないかを比較するためにも現在の保険情報を用意しましょう。

証券でなくとも補償内容・保険料・掛け金だけでもメモして準備しましょう。

今の家計の状況

ライフプランシミュレーションを作ってもらう場合に必要になります。(FPによっては作らない場合もある。)

食費・日用品費・雑費・固定費…など細かく支出をまとめておきましょう◎

難しい場合はざっくりとしたもので大丈夫なことも多いです。

自分の資産

現金・NISA・保険金でいくらかけているかなどをできる範囲で算出しておきましょう。

正確にライフプランを作成できることにつながるので、可能な限り洗い出しておきましょう。

FP相談ねっと体験レビューのまとめ

FP相談ねっとは、相談自体で収益を得ているため、特定の商品に固執せずに中立的なアドバイスがもらえるサービスでした。

特に、確定拠出年金(企業型DC・個人型iDeCo)を中心とした資産形成について相談したい方にはおすすめです。

ただ、いきなり相談するのはおすすめしません。無料相談だけで悩みの整理や解決ができる場合も多いです。

その上で、より専門的、中立的なアドバイスが受けたい場合に相談されるのがいいと思います。

コメント